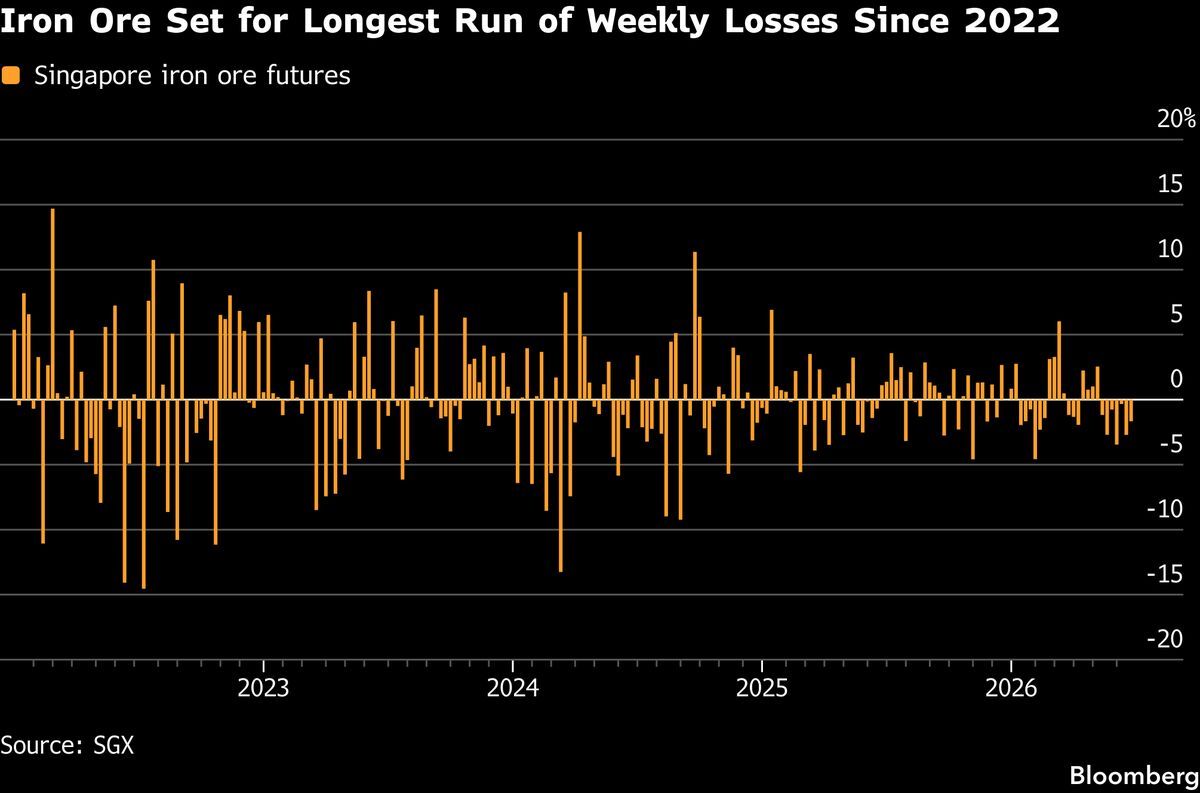

Ferro in crisi: settima settimana negativa consecutiva, peggiore dal 2022

Il minerale di ferro si avvia verso la settima settimana di perdite consecutive, il peggior risultato dall'inizio del 2022, mentre la domanda stagionale si indebolisce e i margini degli impianti di fusione si restringono. Il contesto riflette una fase di debolezza generale nei mercati delle materie prime, particolarmente colpita dal calo della domanda nel settore siderurgico. La pressione sui prezzi del ferro rappresenta un segnale di preoccupazione per l'economia globale e in particolare per la crescita economica cinese, principale consumatore mondiale. Gli investitori in commodities stanno rivedendo al ribasso le prospettive per il settore, con effetti diretti sulle aziende minerarie e sulle economie dipendenti dall'export di materie prime. Per gli investitori italiani, la situazione incide sulle aziende siderurgiche e del settore metallurgico, che vedono ridursi i margini di profitto. La prosecuzione di questa tendenza ribassista potrebbe tradursi in ulteriori correzioni dei prezzi e in una contrazione della produzione industriale nei prossimi mesi.

Questa notizia è rilevante perché il crollo del ferro nella settima settimana consecutiva di perdite segnala una contrazione della domanda globale e una crescente debolezza ciclica, con pressione diretta sui margini delle siderurgiche italiane e europee e effetti recessivi sui mercati delle materie prime. I prezzi delle commodities stanno subendo una correzione strutturale che riflette preoccupazioni sulla crescita cinese e sulla domanda industriale globale, con spillover negativo su settori hard commodity e su ETF legati alle materie prime.

La situazione ricorda il crollo del ferro nel 2015-2016 durante il ciclo di recessione globale e il rallentamento della crescita cinese, nonché la pressione sui prezzi osservata nel 2020 durante lo shock pandemico. La settimana peggiore dal 2022 rappresenta un deterioramento significativo rispetto alla relativa stabilità post-COVID, suggerendo un cambio di regime nei fondamentali della domanda industriale.

- Posizionamento long su ETF di commodities (USO, COPX) al raggiungimento di livelli di supporto tecnico, per sfruttare eventual rimbalzo nei prossimi trimestri

- Acquisizioni di siderurgiche italiane a valutazioni depresse con margini di sicurezza elevati

- Rotazione verso settori difensivi e utility (ENEL.MI, ENI.MI) con dividendi stabili, in attesa di stabilizzazione della domanda

- Contrazione della produzione industriale italiana e europea se il trend persiste, con impatto su occupazione e investimenti

- Compressione ulteriore dei margini operativi nelle siderurgiche, determinando possibili downgrade di rating creditizio e riduzione dei dividendi

- Segnale di recessione imminente nei principali mercati emergenti (Cina), con effetti contagio su banche e settori finanziari esposti al credito industriale

- Andamento di COPX, USO, XLE nelle prossime sedute

- Segnale di recessione imminente nei principali mercati emergenti (Cina), con effetti contagio su banche e settori...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore