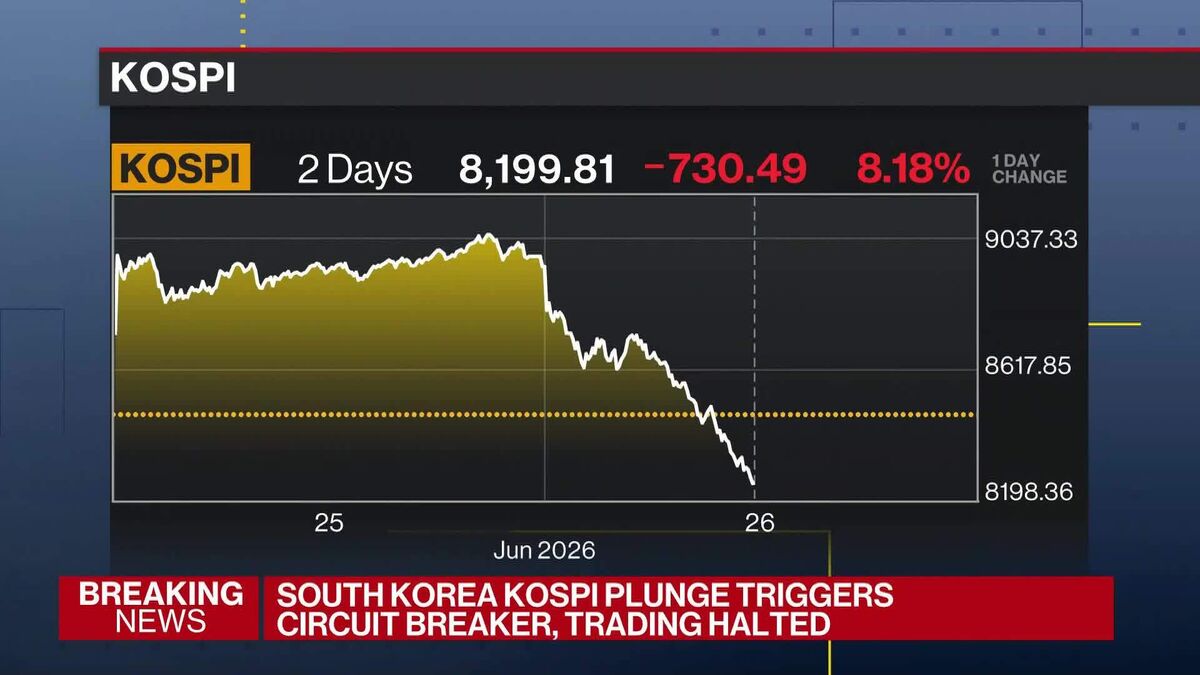

Cina riduce ancora le importazioni di petrolio a giugno, trend negativo prosegue

La Cina, il maggior importatore mondiale di petrolio, diminuirà ulteriormente le sue importazioni nel mese di giugno, proseguendo la tendenza di domanda molto debole iniziata con il conflitto iraniano. Questo calo prolungato riflette sia la debolezza economica domestica che la minore attività industriale nel paese asiatico. Per i mercati del petrolio, la riduzione della domanda cinese rappresenta una pressione ribassista significativa, poiché rappresenta circa il 10-12% della domanda globale. Gli investitori in commodities energetiche devono monitorare questo andamento come indicatore della crescita economica globale e della possibile volatilità dei prezzi del greggio. Una domanda cinese persistentemente debole potrebbe supportare un'ambiente di prezzi moderati del petrolio, favorevole per le economie consumatrici ma penalizzante per i produttori.

Questa notizia è rilevante perché la contrazione delle importazioni petrolifere cinesi esercita pressione ribassista significativa sui prezzi del greggio (Brent/WTI), con effetti immediati su XOM, CVX, COP e sui titoli energetici europei. La debole domanda cinese segnala stagnazione economica globale, penalizzando i produttori di energia ma supportando settori consumer-facing e utility a basso costo energetico; il sentiment negativo si estende ai mercati azionari broad (SPY, QQQ) data l'implicazione di rallentamento macro.

Analogamente alla crisi energetica 2015-2016 quando il crollo della domanda cinese portò il Brent sotto $30/barile, e al calo post-COVID 2020, le riduzioni strutturali della domanda cinese generano volatilità multi-trimestrale nei prezzi e nei titoli energy. La situazione richiama anche il periodo 2018-2019 quando la guerra commerciale USA-Cina depresse le importazioni petrolifere cinesi del 15-20%.

- Accumulo nei titoli energetici con valutazioni depresse (XOM, CVX, COP trading a 10-12x P/E forward) poiché il sottoinvestimento nella capacità produttiva genererà recovery strutturale quando domanda cinese stabilizzerà

- Posizioni long su utility rinnovabili (NEE) beneficiate dal differenziale costo energetico che supporta transizione green anche in scenario di prezzi oil bassi

- Deflazione energetica favorisce settori industriali heavy-energy-consumer (BA, CAT, DE) con margini in espansione; opportunità di value rotation verso industriali e financial nel context di tassi potenzialmente più bassi

- Ulteriore accelerazione del calo della domanda cinese se indicatori PMI manifatturiero scendono sotto 48 punti, rischiando oversupply globale e prezzi sotto $70/barile

- Contagio recessivo: la debolezza cinese anticipa rallentamento della crescita globale con effetti su valutazioni azionarie (multiple P/E contrazione 8-12%)

- Volatilità geopolitica: il conflitto iraniano potrebbe creare scarcità artificiale che maschera la domanda debole, generando shock di prezzo improvviso

- Andamento di USO, XOM, CVX nelle prossime sedute

- Volatilità geopolitica: il conflitto iraniano potrebbe creare scarcità artificiale che maschera la domanda debole,...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore