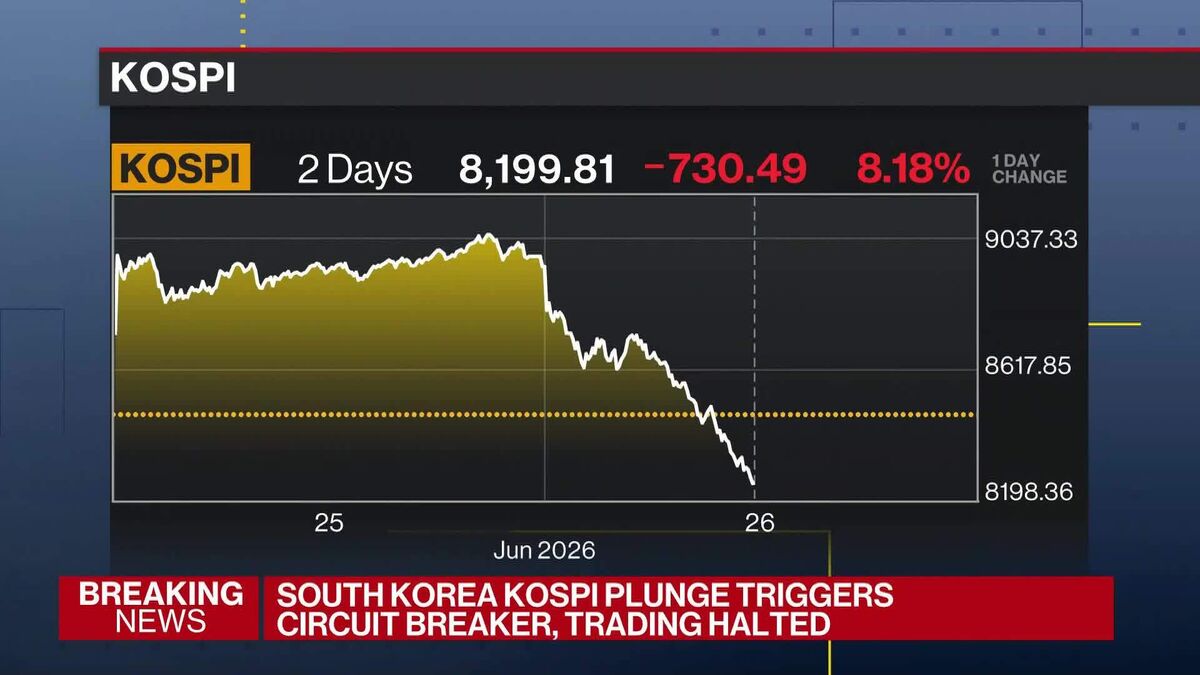

Volatilità Tech contagia i mercati asiatici, focus sulla sessione di trading

La volatilità del settore tecnologico si estende ai mercati asiatici, creando opportunità e rischi per gli investitori. Bloomberg riporta movimenti significativi nelle sessioni di trading di Tokyo e Sydney, con analisti che monitorano gli effetti a cascata della turbolenza tech globale. Per gli investitori italiani, questo rappresenta un segnale importante: la correlazione tra mercati azionari continentali e asiatici rimane forte, specialmente nel segmento tecnologico. Le azioni di aziende tech europee e italiane con esposizione ai mercati asiatici potrebbero risentirne nel breve termine. Gli esperti suggeriscono cautela nei portafogli pesantemente orientati al settore tech, monitorando gli sviluppi macroeconomici che guidano la volatilità. I dati sui tassi di cambio EUR/JPY e le performance degli indici NIKKEI e Hang Seng diventano cruciali per anticipare i movimenti dei mercati europei nelle sessioni successive.

Questa notizia è rilevante perché la volatilità tech asiatica genera pressione al ribasso sui mercati europei e italiani con esposizione tecnologica, con effetti attesi su volumi di trading e sentiment risk-off. La correlazione cross-market amplifica i rischi per i portafogli tech-heavy, con particolare vulnerabilità sui titoli mid-cap europei e italiani con esposizione Asia. Gli analisti evidenziano fase di elevata incertezza che potrebbe estendersi alle sessioni europee successive, pressando indici broad-based e titoli Growth.

Simile al contagio di marzo 2020 (COVID crash) e al sell-off asiatico di agosto 2015 (svalutazione yuan), quando i movimenti nei mercati asiatici hanno preceduto correzioni europee significative. Ricorda anche la turbolenza tech di settembre 2022, quando la volatilità nel Nikkei e Hang Seng ha anticipato ribassi dei NASDAQ europei e dei titoli tech italiani per 2-3 settimane consecutive.

- Accumulo tattico su titoli tech di qualità in pullback, con focus su NVDA, MSFT, ASML per posizioni long-term a prezzi ridotti

- Trade su volatilità implicita (VIX-like indices) con strategie di premium selling in sessioni di calma relativa

- Rotazione settoriale verso utility europee e finanziari difensivi (banche italiane ISP.MI, UCG.MI) con dividend yield proteggente

- Allargamento dello spread di volatilità che colpisca i segmenti Growth e Small-Cap europei

- Effetto domino su titoli italiani con supply chain asiatica (tecnologia, manifatturiero)

- Deterioramento del sentiment risk-on con rotazione verso defensives e aumento della domanda di safe-haven (oro, bond governativi)

- Andamento di SPY, QQQ, NVDA nelle prossime sedute

- Deterioramento del sentiment risk-on con rotazione verso defensives e aumento della domanda di safe-haven (oro, bond...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore