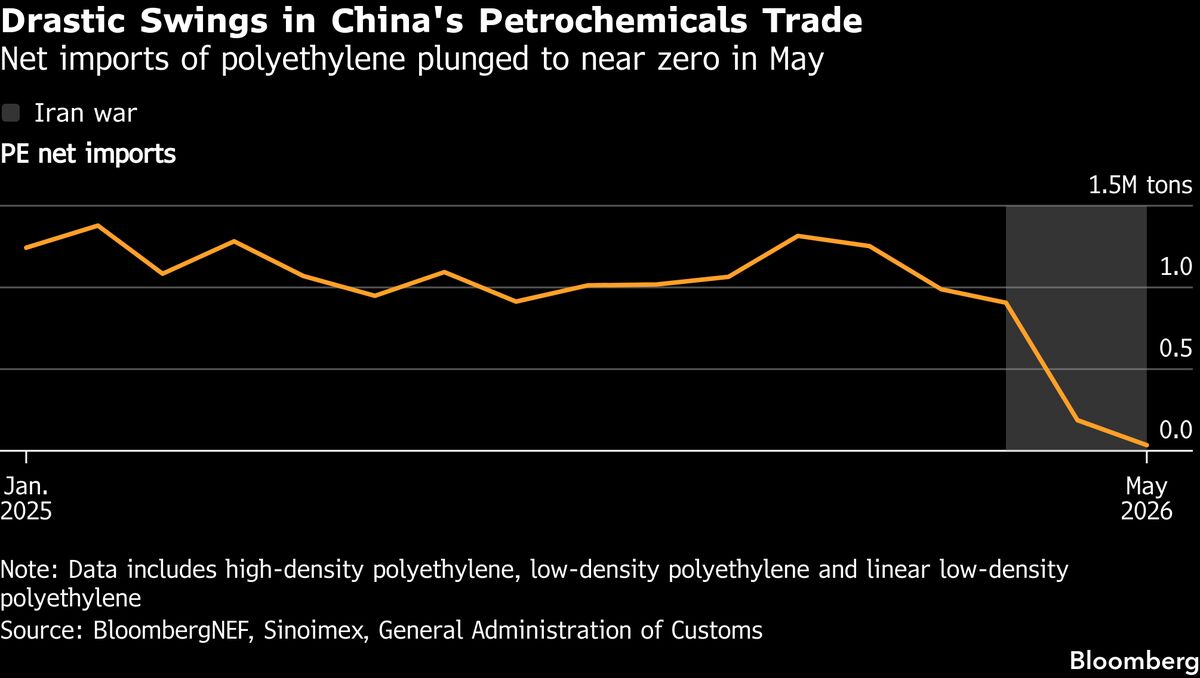

Petrolio crolla ai minimi da quattro anni, previsto eccesso di offerta

I prezzi del petrolio hanno registrato le peggiori perdite trimestrali e mensili dal 2020, segnando un momento critico per il mercato energetico globale. L'abbassamento dei prezzi riflette una combinazione di fattori: rallentamento della domanda globale, preoccupazioni economiche persistenti e aumento dell'offerta sul mercato. Gli analisti evidenziano che un'eccedenza di offerta potrebbe mantenersi nei prossimi trimestri, esercitando ulteriore pressione al ribasso sui prezzi. Per gli investitori italiani, questo rappresenta sia un'opportunità che un rischio: da un lato, i prezzi energetici ridotti potrebbero contenere l'inflazione e favorire i consumi; dall'altro, potrebbero danneggiare i produttori energetici e influenzare negativamente i rendimenti dei titoli del settore energy in portafoglio. Le quotazioni depresse del greggio potrebbero inoltre segnalare preoccupazioni più ampie sulla salute economica globale, con implicazioni per la crescita e le politiche monetarie.

Questa notizia è rilevante perché il crollo del petrolio ai minimi quadriennali esercita pressione ribassista immediata su tutti i titoli energy europei e italiani (ENI.MI, ENEL.MI, SRG.MI), mentre amplia le preoccupazioni macro sulla domanda globale che potrebbe trascinare al ribasso indici broad-based come SPY e QQQ. L'eccesso di offerta persistente segnala deterioramento della congiuntura economica globale, rafforzando flight-to-safety verso bond (TLT) e settori difensivi.

Analoga dinamica nel 2014-2016 quando il petrolio scese sotto $40/bbl per eccesso OPEC+ stimolando una correzione del 20% negli energy europei; anche nel 2020 il crollo CovidI portò il Brent a $20, seguìto da volatilità nel settore utilities e energy per 6 trimestri consecutivi.

- Posizionamento long su utilities defensive (ENEL.MI) e energie rinnovabili (NEE) che beneficiano di pressione inflazionistica contenuta e di shift strutturale verso green energy

- Accumulo tattico su energy value depresso (ENI.MI a valutazioni sconto) in ottica dividend yield (3-4% ) e recovery da oversold quando sentiment macro migliora

- Hedge inflation per portafogli bilanciati sfruttando compressione dei costi energetici per favorire margini di retailer (WMT, COST, SBUX) e consumer discretionary meno ciclici

- Ulteriore contrazione della domanda globale se la recessione economica si materializza, trascinando valutazioni degli energy producer verso minimi pluriennali

- Prolungamento dell'eccesso di offerta oltre i 2-3 trimestri previsti, bloccando il rebound dei prezzi e comprimendo margini operativi di ENI.MI e competitor europei

- Correlazione positiva tra crollo oil e volatilità macro potrebbe scatenare sell-off multi-settoriale su SPY/QQQ con flight-to-quality verso TLT, penalizzando equity risk premia

- Andamento di XOM, CVX, COP nelle prossime sedute

- Correlazione positiva tra crollo oil e volatilità macro potrebbe scatenare sell-off multi-settoriale su SPY/QQQ con...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore