Conflitto Iran reshuffa il mercato petrochimico cinese, boom export

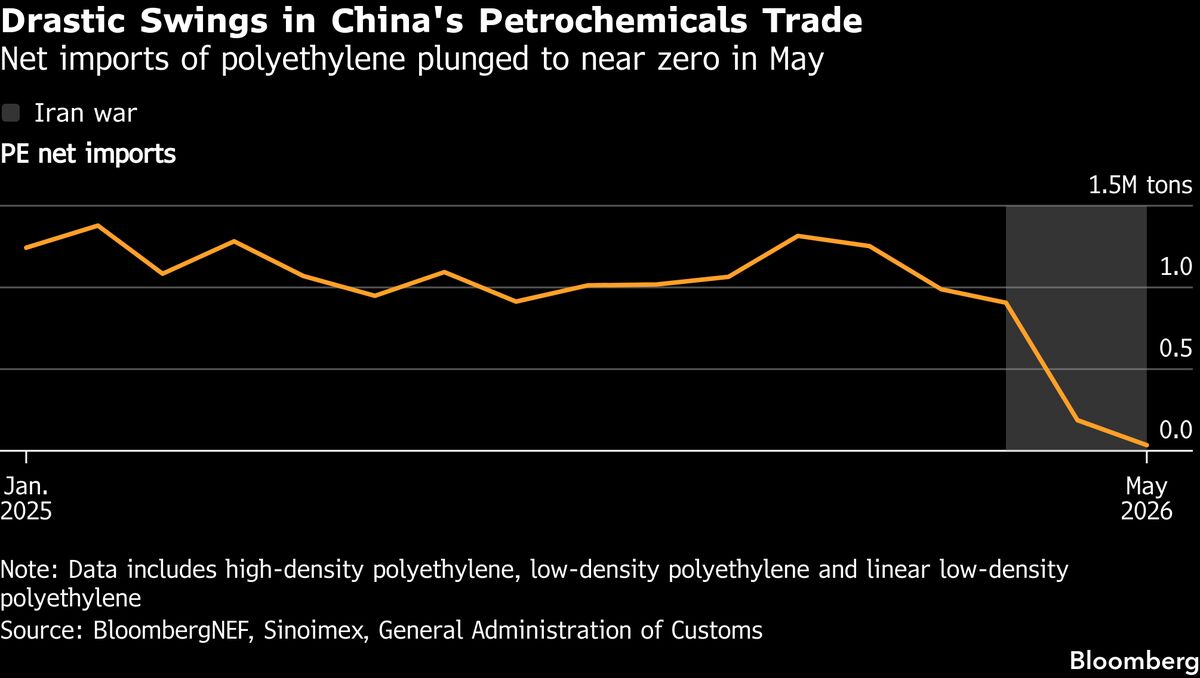

La guerra in Iran sta rivoluzionando il commercio petrochimico cinese, creando opportunità inattese per le aziende del settore. Le fabbriche cinesi stanno sfruttando i nuovi assetti geopolitici per esportare massicci volumi di materie prime fondamentali per plastica, gomma e tessili, riducendo gli eccessi di inventario che caratterizzavano il mercato. Questo shift commerciale ha conseguenze significative sui prezzi globali dei petrochimici e sulle catene di approvvigionamento internazionali. Per gli investitori italiani, l'impatto si riflette su aziende esposte a questi mercati e sulla competitività dei produttori europei. Le dinamiche geopolitiche mediorientali continuano a riscrivere gli equilibri del commercio globale, con effetti potenziali sulla marginalità di società manifatturiere e logistiche. Il fenomeno evidenzia come disruption geopolitiche possono creare opportunità commerciali inaspettate, almeno nel breve termine. Monitorare questi flussi è cruciale per valutare l'esposizione di portafogli a settori legati a plastica, gomma e tessili.

Questa notizia è rilevante perché il conflitto iraniano sta redistribuendo i flussi di esportazione petrochimica cinese verso mercati globali, alleviando eccessi di inventario e comprimendo margini sui produttori europei nel breve termine. L'instabilità geopolitica mediorientale crea volatilità sui prezzi delle materie prime energetiche e chimiche, con effetti diretti su costi di produzione e competitività export per il settore manifatturiero italiano ed europeo.

Analoghi shock geopolitici (embargo iraniano 2018, crisi dello Stretto di Hormuz 2019) hanno generato volatilità petrolifera e redistribuzione commerciale regionale simile, con benefici temporanei per competitor asiatici e pressione su margini europei per 12-18 mesi. La disruption delle catene di approvvigionamento da conflitti mediorientali rappresenta un pattern ricorrente dagli anni '70 (shock OPEC) fino agli eventi recenti.

- Approvvigionamento long-term da fornitori non-iraniani (Golfo non ostile) crea opportunità per contractor logistici e operatori energetici europei di diversificare supply chain

- Aziende italiane di plastica/gomma specializzate in nicchie ad alto valore (medicale, automotive) possono differenziarsi dalla competizione cinese su qualità-servizio

- Operatori petroliferi europei (BP, Shell, TTE) e specialisti di commodity trading beneficiano da volatilità e ribilanciamenti geopolitici

- Escalation militare iraniana potrebbe bloccare lo Stretto di Hormuz (30% petrolio globale), generando spike petroliferi e inflazione energetica acuta

- Margini di compressione per manifatturieri europei esposti a plastica/gomma con costi input in rialzo mentre prezzi finali restano depressed da sovra-offerta cinese

- Volatilità valutaria su yuan-euro potrebbe neutralizzare vantaggi competitivi cinesi, aumentando incertezza sugli assetti commerciali

- Andamento di ROG.SW, XOM, CVX nelle prossime sedute

- Volatilità valutaria su yuan-euro potrebbe neutralizzare vantaggi competitivi cinesi, aumentando incertezza sugli...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore