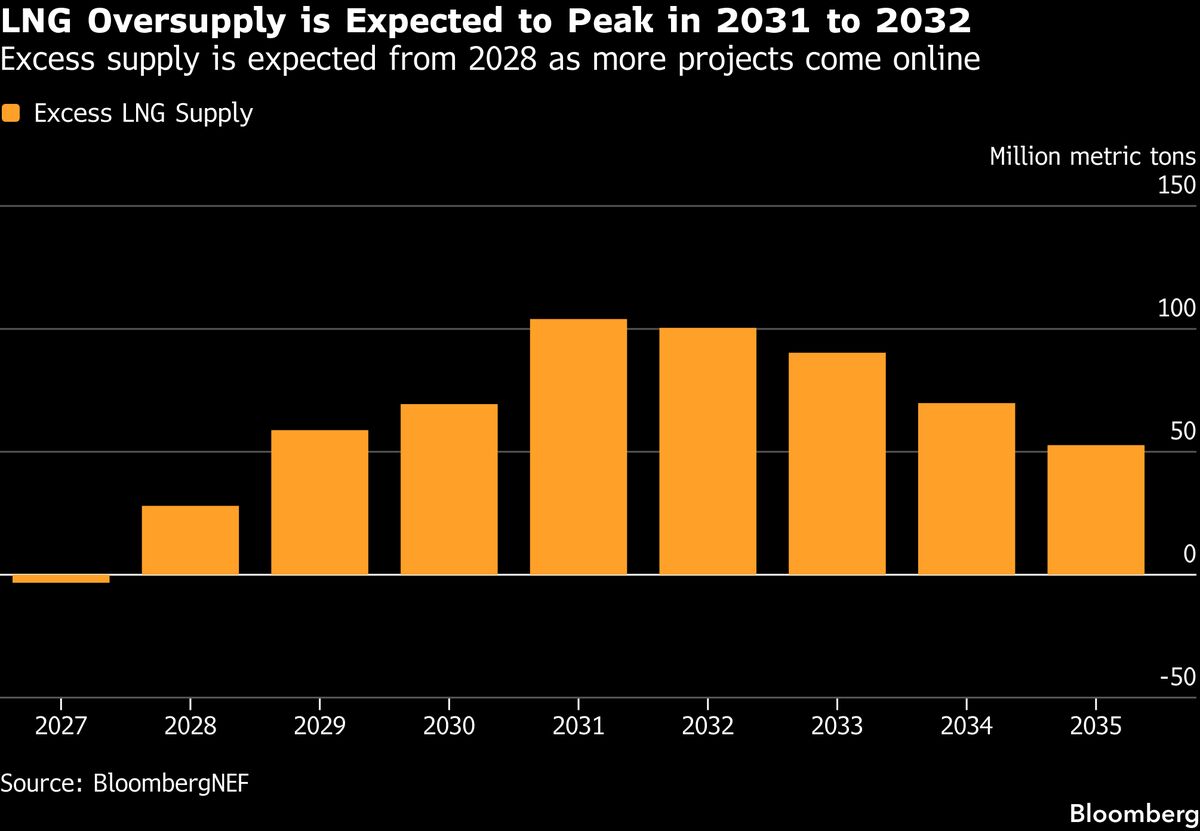

Guerra Medio Oriente rinvia surplus GNL al 2028, dice BloombergNEF

BloombergNEF rivede al ribasso le sue previsioni sul mercato del gas naturale liquefatto (GNL), spostando l'entrata in fase di sovraofferta dal 2027 al 2028. Lo slittamento è dovuto principalmente ai conflitti geopolitici in Medio Oriente e ai significativi ritardi nei progetti di espansione della capacità produttiva globale. Questo sviluppo ha implicazioni rilevanti per i prezzi del GNL e la stabilità energetica mondiale nei prossimi anni. Per gli investitori, il rinvio della fase di glut rappresenta un supporto ai margini delle aziende produttrici nel breve-medio termine, con prezzi potenzialmente sostenuti più a lungo del previsto. Le tensioni geopolitiche continuano dunque a influenzare pesantemente l'equilibrio tra domanda e offerta nei mercati energetici globali, creando opportunità di investimento ma anche rischi significativi legati all'evoluzione della situazione politica internazionale.

Questa notizia è rilevante perché il rinvio del surplus GNL al 2028 sostiene i margini dei produttori energetici globali nel breve-medio termine, con prezzi del gas naturale liquefatto attesi più elevati e stabili rispetto alle precedenti previsioni. L'effetto positivo beneficia direttamente i major energetici integrati e le società specializzate in GNL, mentre riduce la pressione deflazionistica sui prezzi dell'energia nel 2027-2028. I mercati energetici e le utilities globali dovrebbero reagire positivamente al miglioramento delle prospettive di redditività.

Analoghe revisioni al ribasso della sovraofferta energetica si verificarono nel 2022-2023 durante il conflitto Russia-Ucraina, quando i rallentamenti geopolitici supportarono i prezzi delle commodities energetiche e i margini dei produttori per 18-24 mesi. Il pattern storico mostra come le crisi geopolitiche creano periodi di sostegno dei prezzi prima della normalizzazione strutturale dei mercati, come avvenuto anche durante le tensioni iraniane del 2019-2020.

- Accumulo di posizioni long su major energetici integrati (XOM, CVX, ENI.MI, TTE.PA) che vedranno margini supportati almeno fino a fine 2028

- Opportunità strategica in società specializzate in infrastrutture GNL e logistica energetica con visibilità di redditività prolungata

- Diversificazione energetica a favore di utility con esposizione GNL e asset di liquefazione (NEE, ENEL.MI) con profilo di rischio controllato

- Escalation ulteriore dei conflitti in Medio Oriente potrebbe interrompere infrastrutture critiche di produzione/trasporto GNL, accelerando il trend di carenza anziché supportare prezzi

- Ripresa economica globale più debole del previsto ridurrebbe la domanda di GNL, vanificando il supporto derivante dall'offerta limitata

- Accelerazione inaspettata di progetti alternativi (rinnovabili, idrogeno verde) potrebbe ridurre la curva di domanda di GNL indipendentemente dal fattore offerta

- Andamento di XOM, CVX, COP nelle prossime sedute

- Accelerazione inaspettata di progetti alternativi (rinnovabili, idrogeno verde) potrebbe ridurre la curva di domanda di...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore