Europa verso la migliore crescita utili in tre anni grazie a petroliferi e AI

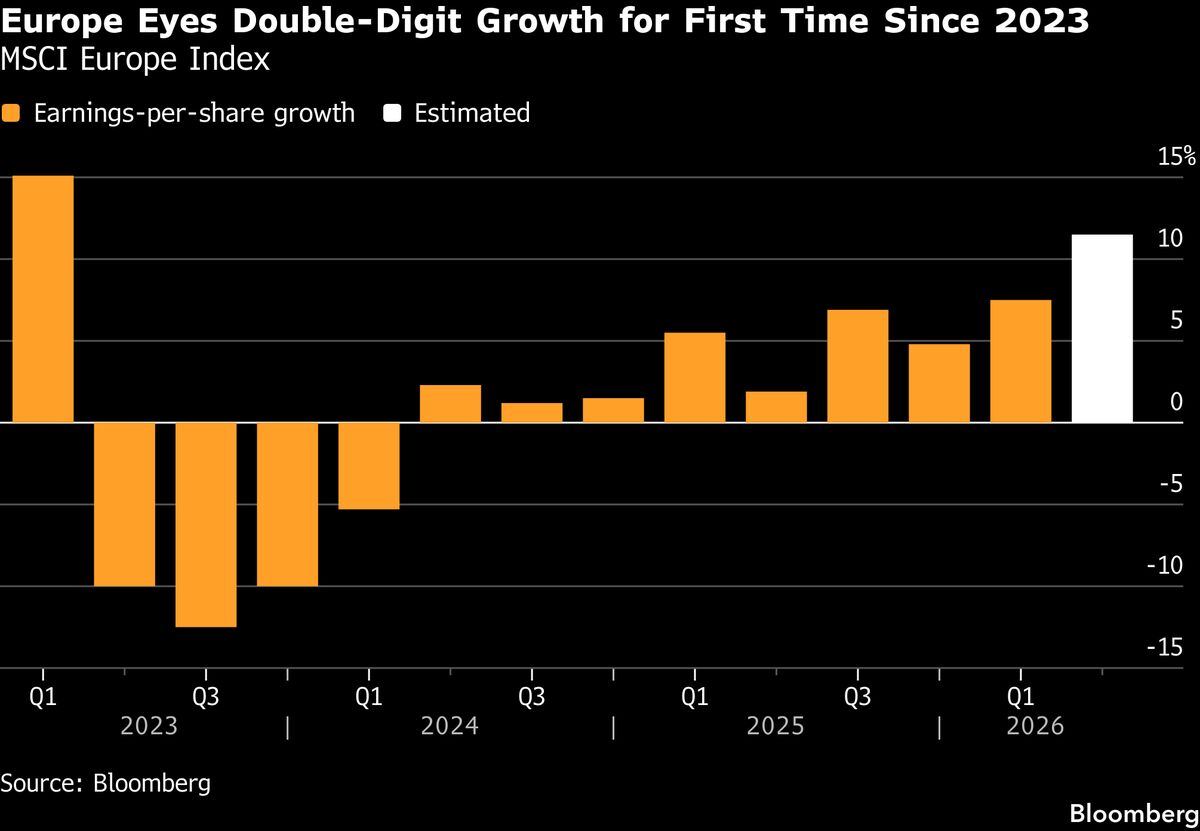

Le aziende europee sono pronte a registrare la crescita degli utili più forte degli ultimi tre anni nella stagione dei risultati del secondo trimestre, sostenute da attesi risultati eccezionali delle major petrolifere, delle banche e dei vincitori dell'intelligenza artificiale. Questo scenario rappresenta un punto di svolta significativo per il mercato azionario europeo, che ha faticato negli ultimi anni rispetto agli omologhi americani. La forte performance attesa riflette il recupero dei margini negli istituti finanziari, i prezzi elevati dell'energia che continuano a favorire i colossi petroliferi, e la crescente adozione di tecnologie AI da parte delle grandi società. Per gli investitori italiani, questa dinamica positiva potrebbe sostenere i maggiori indici europei e offrire opportunità nel segmento dei blue chip, particolarmente nei settori energia e finanza. Tuttavia, la stagione degli utili rappresenterà anche un test cruciale della resilienza economica europea rispetto alle pressioni inflazionistiche e alle incertezze geopolitiche che rimangono latenti. Un'accelerazione degli utili potrebbe rafforzare la fiducia nei mercati e attirare capitali verso il vecchio continente.

Questa notizia è rilevante perché le attese di crescita utili europea nel Q2 2024 superiore ai tre anni precedenti, trainata da petroliferi, banche e AI, genereranno una rotazione settoriale verso energy e financial con probabile rally dei blue chip europei (STOXX 600, DAX, FTSE MIB). L'afflusso di capitali verso il segmento value e ciclico europeo potrebbe ridurre il momentum verso gli asset difensivi e generare compressione dei multipli nel tech americano a predominanza growth.

Scenario analogo a Q2 2021 quando le energy stocks europee hanno superperformato post-shock COVID grazie ai prezzi commodities elevati; nel Q1 2024 il rimbalzo utili bancario europeo ha già generato outperformance vs USA. Tuttavia, nel Q4 2023 le guidance di riduzione utili nelle major petrolifere aveva creato correzione puntuale nei settori correlati.

- Long energia europea (XOM, CVX, SRB, TTE.PA, ENI.MI, ENEL.MI) su fondamentali petroliferi sostenuti e margini raffineria ancora elevati

- Rotazione tattica su banche europee (ISP.MI, UCG.MI, MB.MI, BNP.PA, SAN.MC) sfruttando curve tassi steepener e Net Interest Margin expansion vs USA

- Esposizione AI europea attraverso large-cap industriali e tech (ASML, SAP) come hedging alla concentration risk del Magnificent 7 americano

- Inflazione persistente europea superiore alle stime potrebbe comprimere i margini bancari a stagione risultati avanzata, neutralizzando il supporto dei costi finanziamenti

- Geopolitica instabile (conflitto Russia-Ucraina, Medio Oriente) potrebbe generare volatilità sui prezzi petroliferi invalidando le guidance rialziste

- Flight-to-quality verso Treasuries USA se la BCE non accelera sui tagli tassi, drenando capitali dai risk asset europei nonostante earnings strength

- Andamento di INTC, XOM, CVX nelle prossime sedute

- Flight-to-quality verso Treasuries USA se la BCE non accelera sui tagli tassi, drenando capitali dai risk asset europei...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore