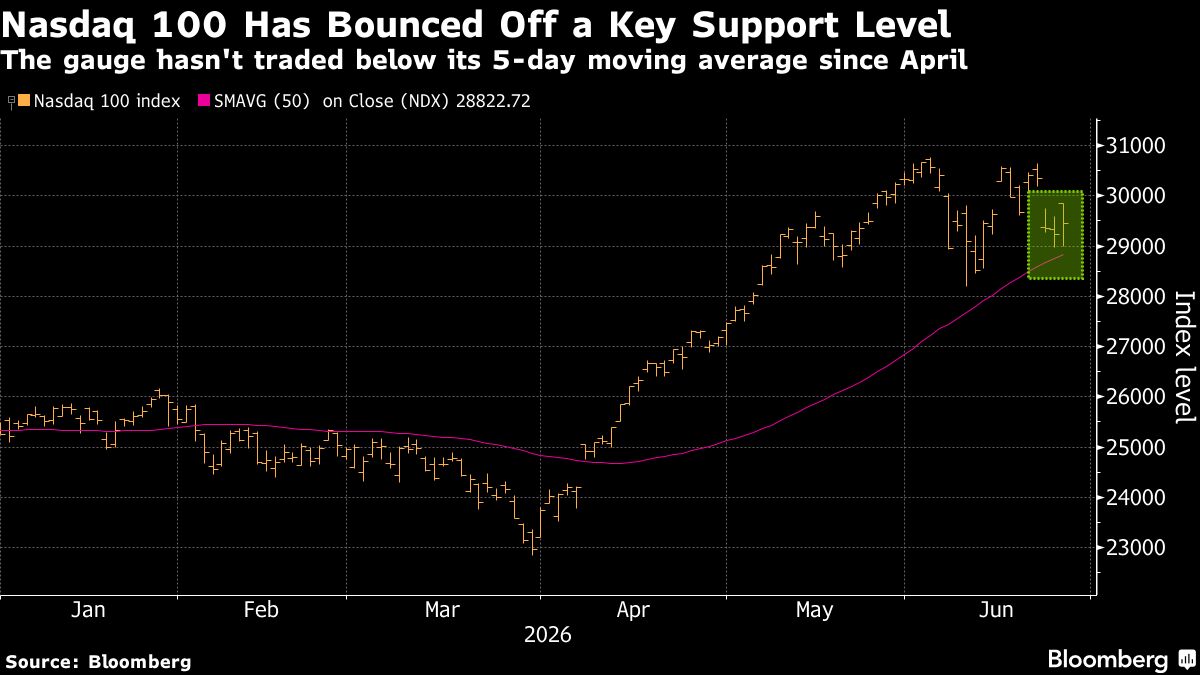

Cina, importazioni di petrolio ai minimi da sei anni: cosa significa per i mercati

Le importazioni cinesi di petrolio greggio hanno raggiunto i livelli più bassi degli ultimi sei anni, segnalando un rallentamento economico più profondo del previsto nella seconda economia mondiale. Questo dato riflette la debolezza della domanda industriale e della crescita economica cinese, con conseguenze dirette sui prezzi dell'energia globale e sulla dinamica dell'offerta mondiale. Per gli investitori italiani, la contrazione delle importazioni cinesi rappresenta un fattore ribassista sui prezzi del petrolio, con implicazioni positive per l'inflazione e i costi energetici europei, ma potenzialmente negativa per la crescita economica globale. Il dato evidenzia anche il rischio geopolitico legato alla situazione economica cinese, che potrebbe intensificare le pressioni deflazionistiche sui mercati internazionali. Gli analisti monitorano strettamente questi numeri per calibrare le aspettative sulla domanda di materie prime e sull'andamento delle economie emergenti.

Questa notizia è rilevante perché il crollo delle importazioni cinesi di petrolio ai minimi sesquennali segnala una decelerazione economica strutturale in Cina, pressando al ribasso i prezzi dell'energia globale e creando un headwind per il sentiment risk-on sui mercati. Per l'Europa, il minor prezzo del petrolio allevia le pressioni inflazionistiche ma contemporaneamente amplifica i rischi di recessione globale, con riflessi negativi su equity cyclicals e commodities producers, mentre alimenta flight-to-quality verso Treasury e asset difensivi.

Simili segnali di debolezza della domanda cinese di materie prime si sono verificati durante il 2015-2016 (shock del renminbi e hard landing fears) e nel 2020 (COVID-19), generando sell-off simultanei su petrolio, metalli industriali e equity markets globali. Tuttavia, nel 2015-2016 seguirono stimulus massivi dalla PBOC, mentre oggi il margine di manovra politica cinese è più limitato, rendendo il quadro più preoccupante per commodity cycles.

- Accumulo di posizioni long su energia europea a prezzi depressed per play su mean reversion once cinese stabilizzano

- Rotazione verso defensives europei e statunitensi (utility, consumer staples) beneficiati da inflazione più bassa

- Long su Treasury/Bund con duration extension su fears di global growth deceleration e possibili tagli tassi BCE/Fed anticipati

- Deterioramento prolungato della domanda cinese che spinge petrolio verso $70/bbl con effetti deflazionistici globali

- Contagio recessivo verso economie sviluppate e mercati emergenti con compressione simultanea di equity risk premium

- Volatilità geopolitica amplificata (crisi mediorientali, sanzioni russe) in contesto di bassa domanda asiatica, creando dislocazioni di prezzo

- Andamento di XOM, CVX, COP nelle prossime sedute

- Volatilità geopolitica amplificata (crisi mediorientali, sanzioni russe) in contesto di bassa domanda asiatica, creando...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore