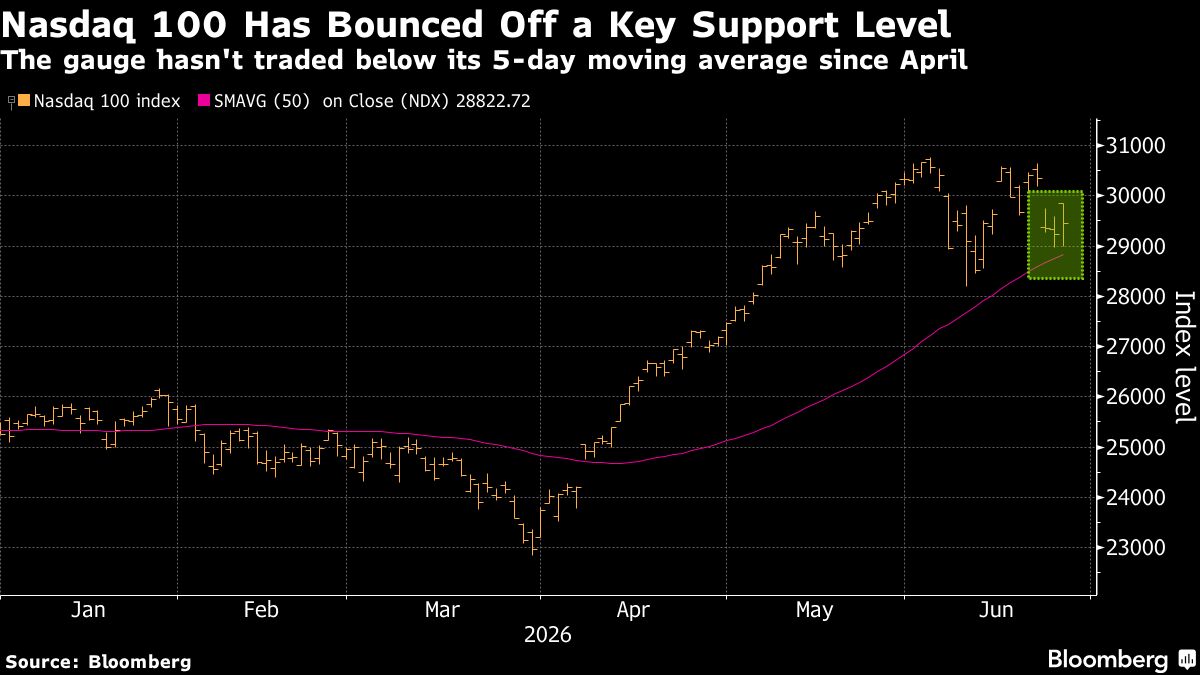

Perché il petrolio non ha raggiunto i 200 dollari: l'analisi di Rory Johnston

Le previsioni di inizio anno su un barile di Brent a 200 dollari non si sono avverate nonostante il conflitto con l'Iran e la chiusura dello Stretto di Hormuz. Rory Johnston, fondatore della newsletter Commodity Context, torna a spiegare come il mercato petrolifero abbia dimostrato maggiore resilienza del previsto. Il riaprirsi dello Stretto (almeno parzialmente) ha contenuto l'impatto sui prezzi, mentre la domanda globale più debole del previsto e l'aumento dell'offerta da altre fonti hanno bilanciato i rischi geopolitici. Per gli investitori italiani, questo significa che le pressioni inflazionistiche dal caro-energia risulteranno meno acute del temuto, con implicazioni positive per la politica monetaria europea e il costo dell'energia per famiglie e imprese. Lo scenario dimostra come i mercati scontino velocemente i rischi e come fattori strutturali (domanda, offerta alternativa) contino più delle sole dinamiche geopolitiche sulla determinazione dei prezzi energetici nel medio termine.

Questa notizia è rilevante perché la contenimento dei prezzi petroliferi sotto i 200 dollari riduce significativamente le pressioni inflazionistiche in Europa, supportando il potenziale allentamento monetario della BCE e migliorando i margini operativi delle aziende europee ad alta intensità energetica. Il ribilanciamento tra rischi geopolitici e fondamentali di mercato (domanda debole, offerta alternativa) genera un ambiente favorevole ai settori difensivi e alle utility, mentre limita i guadagni speculativi sul comparto energy.

Scenario analogo al 2022 quando le previsioni catastrofiche post-invasione ucraina furono moderate dal calo della domanda globale e dall'aumento degli stoccaggi LNG. Nel 2011, il conflitto libico generò picchi temporanei ma contenuti grazie alla risposta elastica dell'offerta OPEC+ e alla domanda flessibile dei mercati sviluppati.

- Utility europee (ENI, ENEL) e società energivore beneficeranno di costi energetici contenuti con margini operativi in espansione

- Banche centrali europee avranno maggiore flessibilità per tagli tariffari, supportando i valori dei bond (TLT) e equity difensive

- Settori industriali ad alta intensità energetica (chimico, siderurgia) vedranno miglioramento della competitività globale

- Riapertura parziale dello Stretto di Hormuz potrebbe invertirsi se tensioni Iran-USA si riacutizzano, creando volatilità improvvisa

- Domanda cinese più resiliente del consensus potrebbe invertire la narrazione di debolezza globale e spingere i prezzi verso l'alto

- Stagflazione con inflazione persistente manterrebbe la BCE in stance restrittivo nonostante i prezzi energetici moderati

- Andamento di MA, USO, XOM nelle prossime sedute

- Stagflazione con inflazione persistente manterrebbe la BCE in stance restrittivo nonostante i prezzi energetici moderati

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore