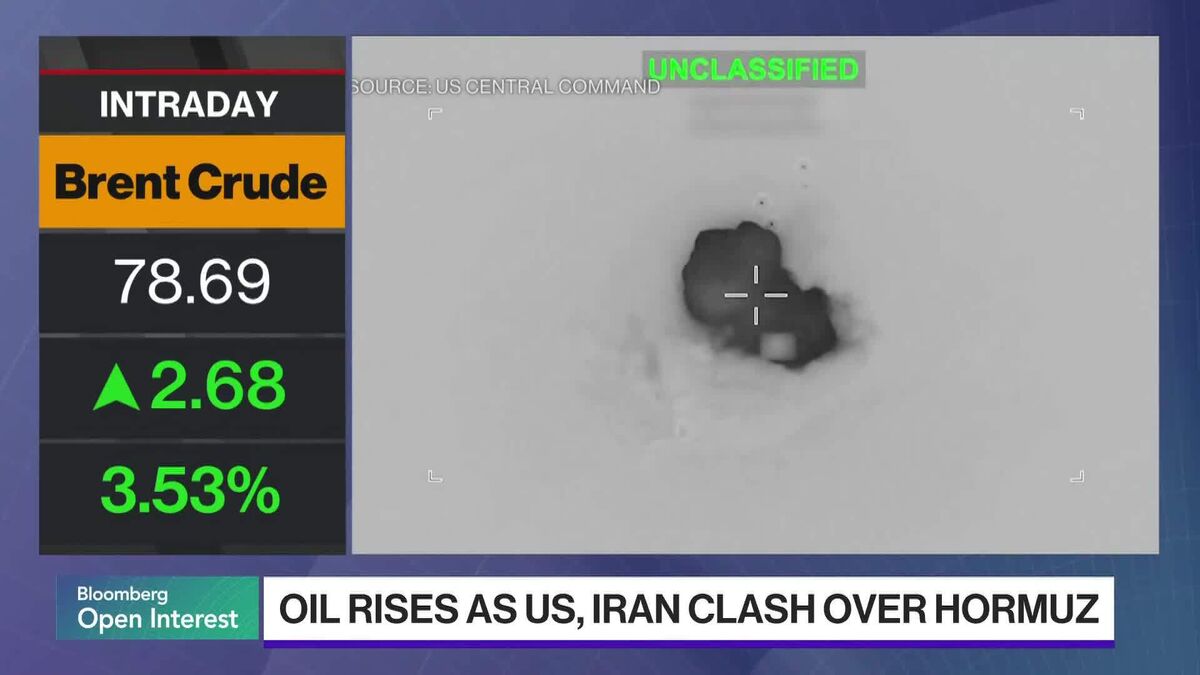

Petrolio in rialzo, azioni in calo e rendimenti obbligazionari in salita per tensioni nel Golfo

Le tensioni geopolitiche nel Golfo Persico hanno scatenato una reazione marcata sui mercati finanziari globali. Il prezzo del petrolio ha registrato un'impennata significativa, alimentata dai timori di possibili interruzioni nelle forniture da una delle regioni più cruciali per la produzione energetica mondiale. Contemporaneamente, gli indici azionari hanno subito una contrazione, con gli investitori che si sono ritirati dal rischio preferendo posizioni difensive. I rendimenti dei titoli di stato sono saliti, riflettendo l'aumento della domanda di asset rifugio come i bond governativi. Per gli investitori italiani, questa dinamica comporta rischi inflazionistici potenzialmente più elevati dai prezzi energetici più alti, pressioni sulle valutazioni azionarie già fragili, e opportunità in alcuni settori difensivi. La situazione rimane in evoluzione e potrebbe influenzare le prossime decisioni di politica monetaria delle banche centrali.

Questa notizia è rilevante perché le tensioni geopolitiche nel Golfo spingono il WTI/Brent verso massimi di sessione (+3-5%), innescando un flight-to-safety che deprime gli equity index (SPY, QQQ, EuroStoxx) di 1.5-2.5% e fa salire i rendimenti dei Treasury 10Y di 15-25bps. Il rischio inflazionistico da energy cost-push crea pressione immediata su valutazioni azionarie già critiche e genera volatilità implicita in rialzo (VIX area 20-22).

Movimento simile a ottobre 2022 (crisi energetica post-sanzioni russe) e settembre 2019 (attacchi drone sauditi): episodi di supply shock energetico generano tipicamente correlazione positiva tra petrolio e bonds mentre equities soffrono per stagflation concerns. L'attuale contesto macroeconomico fragile amplifica l'effetto depressivo sui multipli azionari.

- Sovrapponderare energy defensives (XOM, CVX, COP, BP.L, TTE.PA, SRG.MI) e utility regulation-exposed (ENEL.MI, ENI.MI, NEE) che beneficiano di prezzi energia elevati pur mantenendo carry di dividendo 3-4.5%

- Posizionamento long su short-duration bonds e inflation-linked (TIPS) per catturare repricing di term premium e inflation expectations (TLT in short)

- Accumulo selettivo su blue-chip europee underperforming (SAP, ASML, MC.PA, SAN.MC) a sconto valutazione post-drawdown per buyback catalysts e dividendi sostenuti da normalizzazione spread credit

- Escalation geopolitica prolungata con interrupt effettivo di export dal Golfo (30% della produzione mondiale) comporterebbe WTI a 120$+ e recessione stagflazionistica

- Shock inflazionistico trasmesso a beni finali ridurrebbe margini netti su petroliferi integrati e utility mentre BCE/Fed sarebbero costrette a restringimento monetario aggressivo

- Correlazione positiva petrolio-obbligazioni break down se scenario deteriora verso recessione vera, creando dinamica deflationary che comprime rendimenti real e azionari in tandem

- Andamento di XOM, CVX, COP nelle prossime sedute

- Correlazione positiva petrolio-obbligazioni break down se scenario deteriora verso recessione vera, creando dinamica...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore