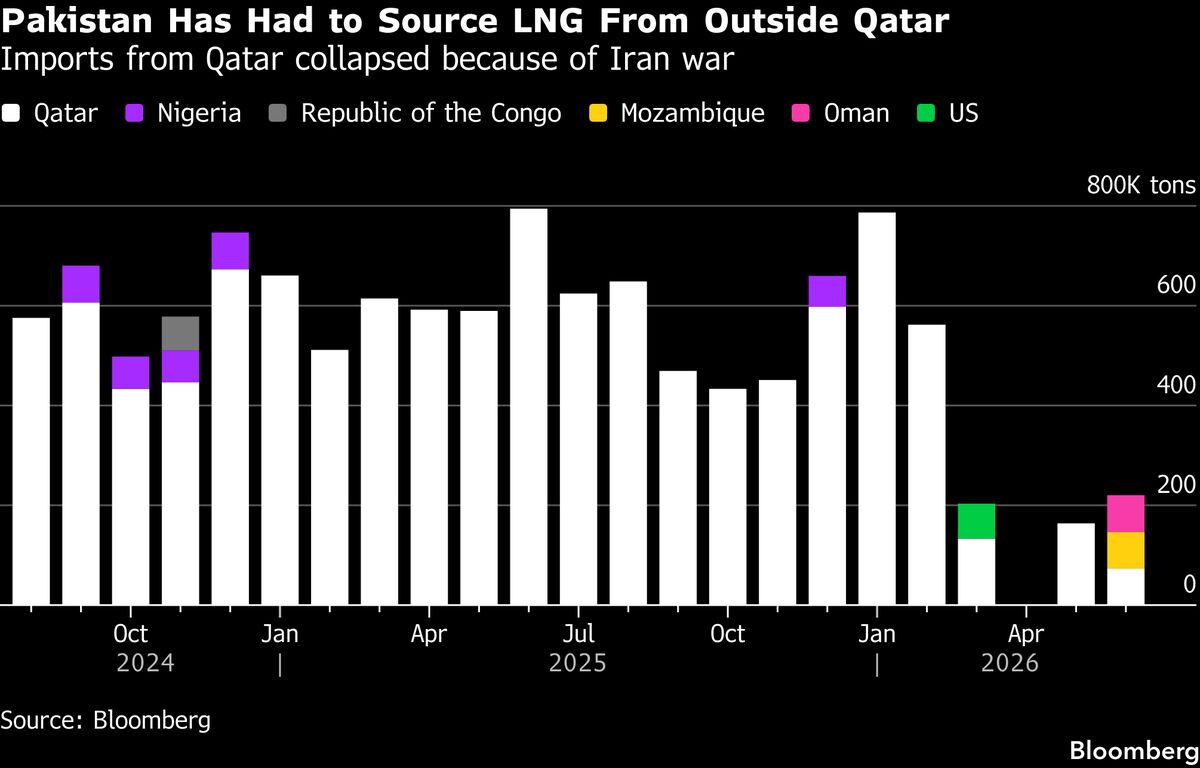

Pakistan aumenta acquisti di GNL mentre i flussi dallo Stretto di Hormuz restano bloccati

Il Pakistan ha acquistato un carico di gas naturale liquefatto (GNL) per la consegna nelle prossime settimane, mentre le esportazioni dal principale fornitore Qatar attraverso lo Stretto di Hormuz rimangono significativamente ridotte. Questa mossa riflette le crescenti tensioni geopolitiche nella regione del Golfo Persico e la vulnerabilità dei rifornimenti energetici globali a colli di bottiglia strategici. Per gli investitori, la situazione evidenzia l'importanza della diversificazione delle fonti energetiche e i rischi legati alla dipendenza da rotte commerciali critiche. L'aumento della domanda di GNL da parte di Islamabad potrebbe supportare i prezzi del gas naturale liquefatto sui mercati internazionali. Questo scenario rappresenta un fattore di incertezza per le economie asiatiche dipendenti dalle importazioni energetiche e suggerisce una potenziale pressione inflazionistica sui costi energetici nel prossimo periodo.

Questa notizia è rilevante perché l'aumento della domanda di GNL da parte del Pakistan su rotte alternative al Golfo Persico segnala un'interruzione strutturale dei flussi energetici globali che supporterà i prezzi del gas naturale liquefatto nel breve termine, creando pressione inflazionistica sui costi energetici per le economie asiatiche. Il blocco dello Stretto di Hormuz amplifica il rischio geopolitico sui mercati petroliferi e del gas, con potenziale ripercussione negativa su settori ad alta intensità energetica e su indici azionari sensibili all'inflazione.

Situazioni analoghe si sono verificate durante la crisi dello Stretto di Hormuz del 2019 (attacchi alle petroliere saudite) e durante la tensione US-Iran del gennaio 2020, quando i prezzi del petrolio schizzarono oltre i $65/bbl in pochi giorni. La dipendenza asiatica dalle rotte critiche del Golfo ha dimostrato volatilità storica significativa in risposta a shock geopolitici, influenzando sia i mercati energetici che le valutazioni dei tech e dei servizi finanziari sensibili ai tassi di interesse.

- Accelerazione degli investimenti in energie rinnovabili e progetti di diversificazione energetica in Asia (supportati da NEE) come risposta strutturale al rischio di approvvigionamento

- Apprezzamento dei prezzi dell'energia e conseguente outperformance del settore petrolifero (XOM, CVX, COP, SRG.MI, BP.L, TTE.PA) nel breve-medio termine

- Opportunità di arbitraggio tra rotte energetiche alternative (corridoi meridionali, pipeline terrestri) con potenziale valore per infrastrutture e società di logistica energetica

- Escalation delle tensioni geopolitiche nello Stretto di Hormuz che potrebbe bloccare definitivamente il 30-40% del petrolio globale, innescando uno shock inflazionistico severo

- Rischio di recessione in Asia Pacifico da aumento strutturale dei costi energetici e conseguente rallentamento della domanda industriale

- Divergenza della politica monetaria globale (BCE vs Fed) nel rispondere a pressioni inflazionistiche geopolitiche, destabilizzando i mercati azionari e obbligazionari

- Andamento di XOM, CVX, COP nelle prossime sedute

- Divergenza della politica monetaria globale (BCE vs Fed) nel rispondere a pressioni inflazionistiche geopolitiche,...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore