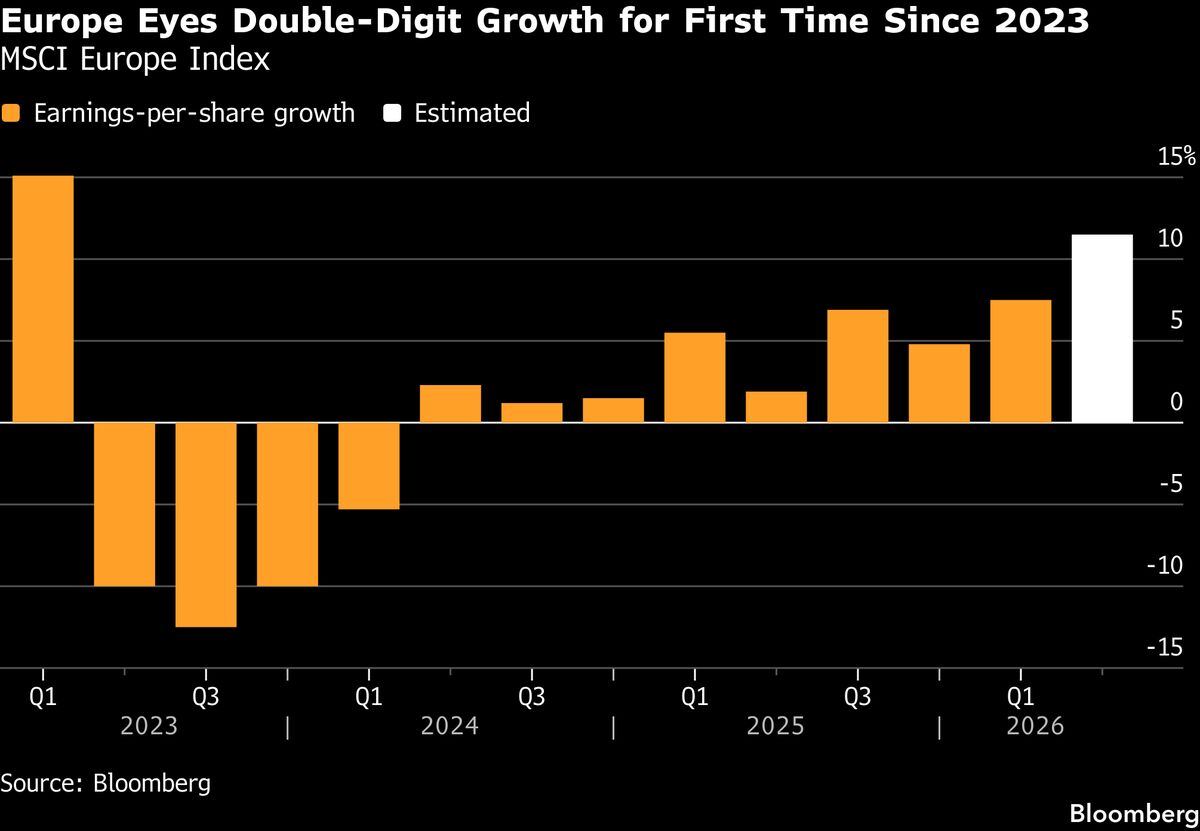

Mayo (Wells Fargo): Utili bancari +15-20%, Citi è il top pick tra i big bank

La stagione dei risultati trimestrali dei maggiori istituti bancari americani è iniziata, con JPMorgan, Citigroup, Wells Fargo, Bank of America e Goldman Sachs che hanno riportato i conti in rapida successione. Mike Mayo, capo della ricerca sui big bank di Wells Fargo, prevede una crescita degli utili bancari compresa tra il 15 e il 20 percento anno su anno, trainata da forti ricavi nel trading su Wall Street e da una robusta crescita dei prestiti commerciali nel settore reale. Questo contesto di miglioramento degli earnings potrebbe supportare i titoli bancari nel breve termine. Mayo indica Citigroup come sua principale scelta tra i big six, suggerendo opportunità selective anche se il sentiment generale rimane costruttivo. Per gli investitori italiani, i risultati americani rimangono importanti per misurare la salute dell'economia globale e possono influenzare gli indici europei e i bancari domestici.

Questa notizia è rilevante perché la previsione di crescita degli utili bancari del 15-20% anno su anno supporta un rialzo immediato dei titoli bancari USA, con il trading e i prestiti commerciali come fattori trainanti. Citigroup emerge come top pick, generando potenziale di outperformance nel settore, mentre l'effetto spillover positivo si estende ai bancari europei e italiani data la correlazione macroeconomica globale.

Simile al ciclo post-2021 quando i rialzi dei tassi Fed sostenevano i margini netti d'interesse bancari; il miglioramento degli utili riflette un ambiente di tassi elevati e attività di mergers & acquisitions robusta. Precedentemente, analisti come Mayo hanno correttamente anticipato cicli di earnings bancari durante fasi di normalizzazione economica (2016-2017, 2021-2022).

- Rotazione towards undervalued Citigroup con potenziale di multiple expansion se gli earnings target si concretizzano

- Gioco indirizzo su bancari italiani (ISP.MI, MB.MI, BMPS.MI) beneficiando di spread più stretti e credit spreads in calo

- Posizionamento su indici bancari settoriali (XLF) per catturare performance diffusa del comparto con ridotto rischio stock-specific.

- Deterioramento dei prestiti commerciali se l'economia US rallenta più del previsto, comprimendo margini netti d'interesse

- Volatilità geopolitica o shock macro che riducono i volumi di trading su Wall Street

- Pressioni normative su capitale e requisiti di riserva che limitano la redditività potenziale.

- Andamento di JPM, BAC, GS nelle prossime sedute

- Pressioni normative su capitale e requisiti di riserva che limitano la redditività potenziale.

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore