India rallenta a giugno, PMI flash evidenzia pressioni sui costi e domanda debole

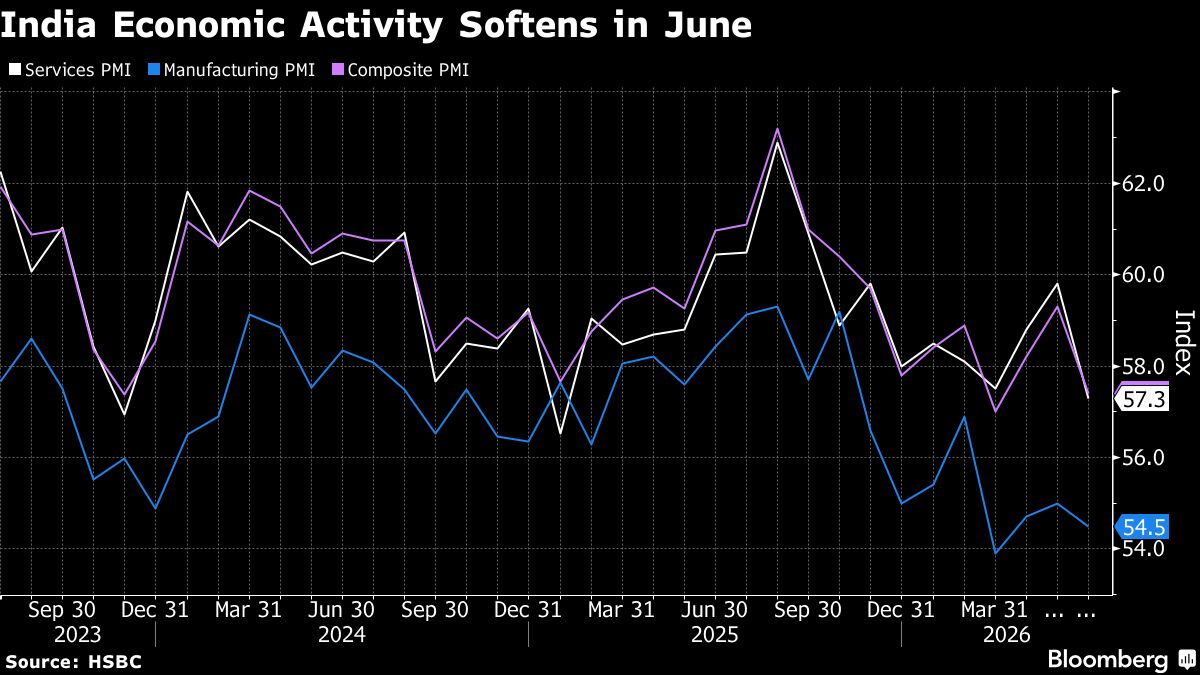

L'attività economica indiana ha mostrato un rallentamento a giugno secondo l'indice PMI flash di HSBC, con pressioni sui costi e una domanda più debole che pesano sulle imprese. Questo dato rappresenta un segnale di cautela per i mercati emergenti, particolarmente rilevante per gli investitori europei esposti ai mercati asiatici e ai titoli legati alla crescita dei paesi emergenti. Il rallentamento dell'economia indiana, storicamente tra le più dinamiche a livello globale, potrebbe avere implicazioni per i prezzi delle materie prime e per i flussi di capitale verso le economie emergenti. Le pressioni inflazionistiche e la domanda in calo suggeriscono che le banche centrali potrebbero affrontare sfide nel bilanciamento tra contenimento dell'inflazione e stimolo della crescita. Per gli investitori italiani con esposizioni ai fondi emergenti o ai titoli export-oriented sensibili alla domanda asiatica, questo dato richiede un monitoraggio attento dei prossimi indicatori economici indiani.

Questa notizia è rilevante perché il rallentamento del PMI flash indiano a giugno segnala una contrazione della domanda globale e pressioni inflazionistiche, con impatto immediato sui flussi verso i mercati emergenti e sui titoli export-oriented europei; questo comporterà probabilmente un calo della liquidità verso EEM e una volatilità crescente su commodities e materie prime. La debolezza della domanda asiatica ridurrà gli ordini per beni capitali e materie prime, penalizzando i settori industriali e energetici europei, mentre le pressioni sui costi spingeranno i rendimenti dei bond emergenti al ribasso.

Rallentamenti simili dei PMI nei mercati emergenti (vedi India 2013-2015 e 2019-2020) hanno storicamente determinato fuoriuscite di capitale dalle economie in via di sviluppo e compressione dei multipli su titoli legati alla crescita globale; il precedente shock del 2022 da inflazione e rialzi Fed ha generato volatilità sostenuta su EEM e flussi verso assets safer come TLT e oro.

- Accumulo di posizioni long su TLT e GLD (flight-to-safety) poiché la debolezza economica indiana spingerà le banche centrali verso accommodamento monetario

- Opportunità di value investing su titoli industriali europei e export-oriented (ASML, SAP) al ribasso temporaneo, prima di una potenziale stabilizzazione della domanda asiatica

- Posizionamento difensivo su dividendi stabili (utilities europee: ENEL.MI, NESN.SW) mentre volatilità rimane elevata su cicliche.

- Accelerazione della fuga dai mercati emergenti verso assets rifugio (USA bonds/dollar), riducendo liquidità su fondi emergenti e titoli export-oriented europei

- Compressione della domanda di commodities (petrolio, metalli) con ripercussioni su XOM, CVX, COP, ENI.MI, SRG.MI e sul settore minerario europeo

- Stress sulla catena di approvvigionamento globale e sui margini dei produttori europei se la domanda indiana non si stabilizza nei prossimi trimestri.

- Andamento di COST, HSBA.L, EEM nelle prossime sedute

- Stress sulla catena di approvvigionamento globale e sui margini dei produttori europei se la domanda indiana non si...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore