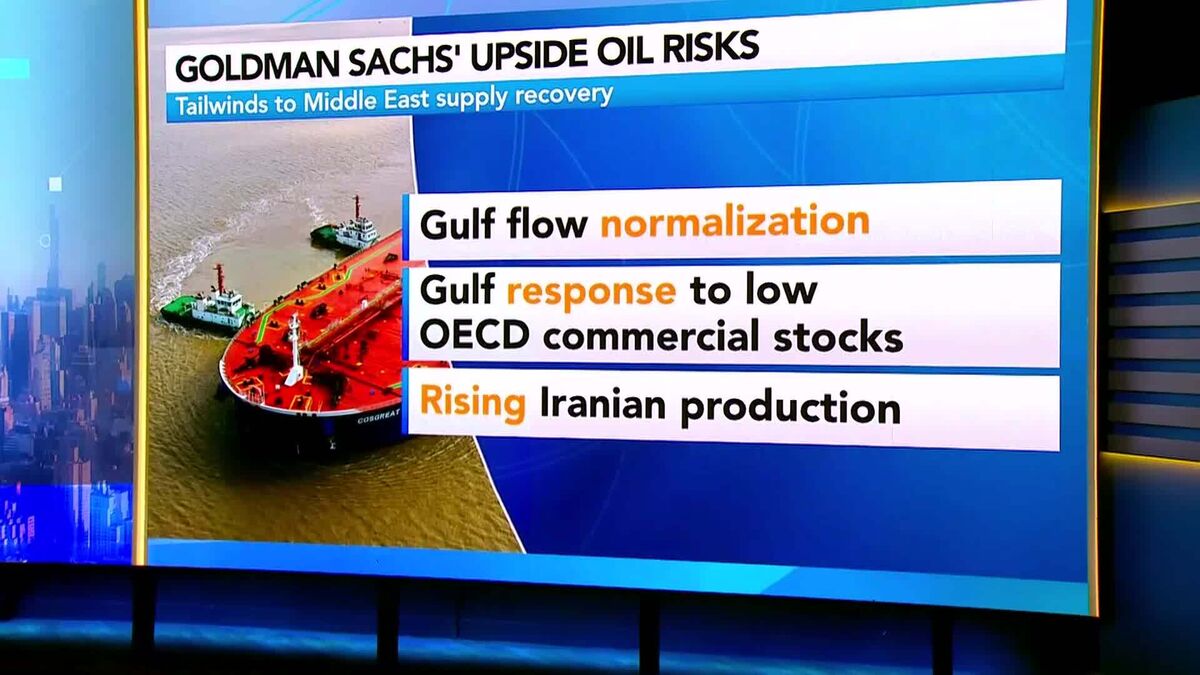

Goldman Sachs taglia le stime sul petrolio a 80 dollari nel Q4

Goldman Sachs ha rivisto al ribasso le sue previsioni sul prezzo del greggio per il quarto trimestre, portandolo a 80 dollari al barile. La decisione riflette l'accordo di pace provvisorio raggiunto tra Stati Uniti e Iran, che ha ridotto significativamente i rischi geopolitici nel Medio Oriente. Daan Struyven, co-responsabile della ricerca sulle materie prime globali di Goldman Sachs, evidenzia tre fattori chiave dietro il calo repentino dei prezzi petroliferi e sottolinea come il mercato abbia sottovalutato la flessibilità dei mercati globali del petrolio nel gestire le tensioni precedenti. La revisione delle stime al ribasso rappresenta un'importante correzione per gli investitori esposti al settore energetico e al petrolio, con implicazioni significative per l'inflazione e per i costi dell'energia nel prossimo trimestre. Il mercato sta ricalibrando le sue aspettative sui rischi geopolitici, segnalando una maggiore disponibilità di offerta globale di greggio rispetto a quanto precedentemente previsto.

Questa notizia è rilevante perché la revisione al ribasso di Goldman Sachs a 80 USD/barile per Q4 genera pressione immediata sui prezzi del petrolio e sull'intero settore energetico, con conseguente diminuzione dei flussi di cassa attesi per i produttori. Il deterioramento del sentiment su commodities energetiche peserà sugli indici azionari di settore (XLE) e su aziende oil&gas, mentre l'inflazione attesa scenderà, favorendo marginalmente i bond e riducendo le pressioni sulla Fed. La ricalibratura dei rischi geopolitici al ribasso neutralizza i premi di rischio precedentemente incorporati nei prezzi.

Simile al crollo dei prezzi petroliferi nel 2015-2016 quando OPEC perse controllo del mercato, e al calo post-accordo JCPOA nel 2016 quando l'Iran rientrò nei mercati globali. Goldman Sachs ha storicamente guidato revisioni al ribasso su materie prime in periodi di de-escalation geopolitica; l'ultimo precedente rilevante è stato nel 2020 post-Trump quando il prezzo WTI crollò sotto i 40 USD durante il primo lockdown COVID.

- Opportunità di hedging per utilities e aziende energy-intensive (XOM, CVX, COP) di bloccare costi energetici più bassi nel prossimo trimestre

- Opportunità per investitori long su bond sovrani (TLT) data la deflazione attesa del costo energia e minori pressioni inflazionistiche

- Opportunità di accumulo selettivo su aziende petrolifere con bassi costi di produzione (Brent-break-even sub-60 USD) che diventeranno competitive e marginaliste solo durante rialzi ciclici

- Rischio di sottovalutazione della domanda cinese se si verifica accelerazione inattesa nella ripresa economica asiatica

- Rischio di riaumento dei premi geopolitici se gli accordi USA-Iran si deteriorano rapidamente o se emergono nuove tensioni regionali nel Golfo Persico

- Rischio di sovraccapacità produttiva globale con margini di profitto ridotti se i prezzi scendono sotto 75 USD, impattando negativamente CAPEX e occupazione nel settore

- Andamento di GS, GLD, XOM nelle prossime sedute

- Rischio di sovraccapacità produttiva globale con margini di profitto ridotti se i prezzi scendono sotto 75 USD,...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore