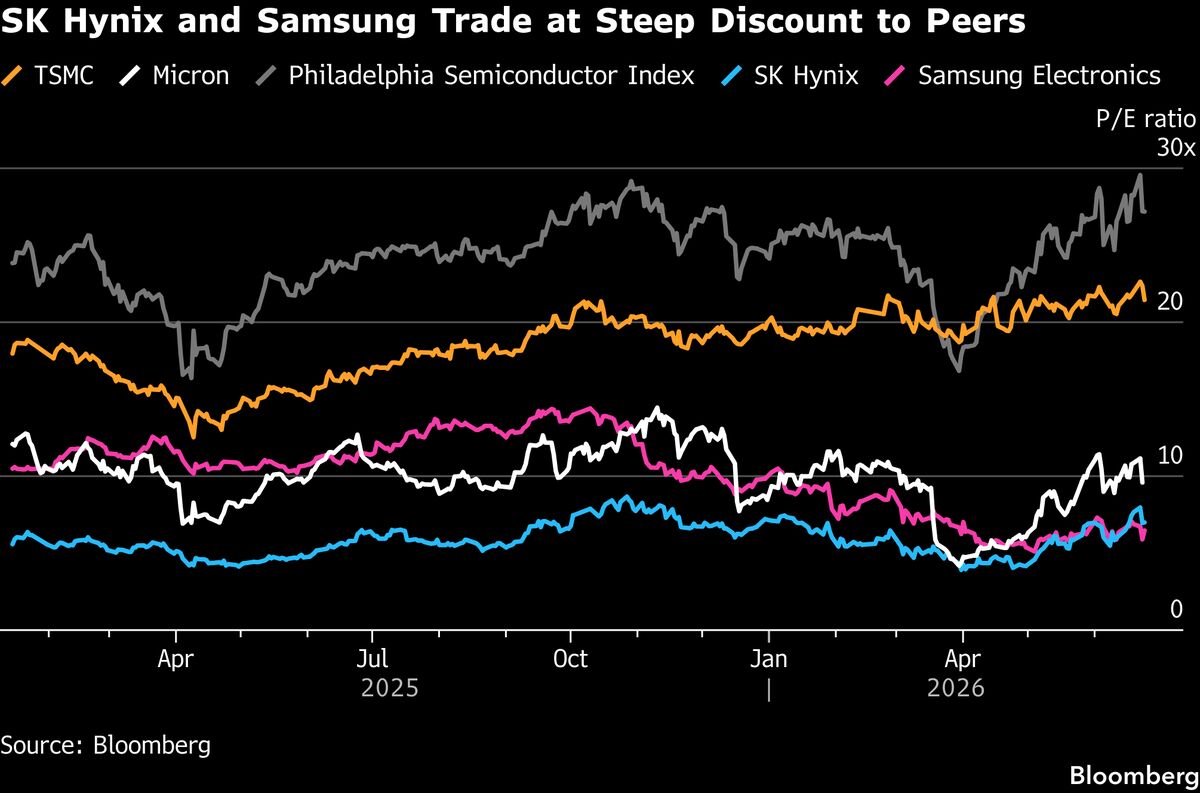

BlackRock: Fed ha tempo per mantenere i tassi fermi, le opportunità sono nel bond market

Secondo Gargi Chaudhuri, chief investment strategist di BlackRock per le Americhe, la Federal Reserve dispone ancora di margini temporali per mantenere i tassi di interesse invariati, senza necessità di agire immediatamente. L'esperta identifica "tremendouus" opportunità di investimento nella parte anteriore e centrale della curva dei rendimenti (front-end e belly), segmenti che offrono potenziale interessante per gli investitori obbligazionari. Questo posizionamento riflette la visione di BlackRock su una Fed che può permettersi una posizione più paziente e osservativa nei prossimi mesi. Per gli investitori italiani, il messaggio è rilevante poiché segnala che i tassi elevati potrebbero persistere ancora, rendendo attrattivi i bond a medio termine rispetto ai titoli di Stato a lunga scadenza. La strategia suggerisce di focalizzarsi su obbligazioni con scadenze intermedie piuttosto che su duration lunga, in un contesto dove la politica monetaria americana rimane restrittiva.

Questa notizia è rilevante perché la dichiarazione di BlackRock sulla pazienza della Fed supporta un rally nel bond market, in particolare nei segmenti front-end e belly della curva, con rendimenti più attrattivi sui titoli a medio termine. Gli investitori obbligazionari beneficeranno di minori pressioni di rialzo dei tassi, supportando volumi superiori nei mercati fixed income e riducendo la volatilità nei Treasury a breve-medio termine. Per gli asset equity, il messaggio di stabilità monetaria offre sollievo sul sentiment, anche se mantiene baseline di tassi elevati che continua a pressare valutazioni growth.

Analogamente al 2023 quando Powell segnalò una potenziale "pausa" del ciclo di rialzi, le dichiarazioni di pazienza della Fed hanno storico di generare volatilità positiva nei bond market e supportare il segmento front-end della curva. Negli ultimi 18 mesi, ogni comunicazione di maggiore flessibilità monetaria ha generato rally nei Treasury 2-5Y e supportato il carry sui bond intermedii, pattern che BlackRock sta nuovamente identificando come opportunità.

- Long obbligazioni 2-5Y (front-end e belly) offre carry attrattivo con ridotto rischio di repricing al ribasso, ideale per lock-in di rendimenti elevati in contesto di Fed paziente

- Posizionamento su bond intermediari italiani (BTP 3-5Y) dovrebbe beneficiare di minore pressione su tassi reali, offrendo outperformance vs. Bund europei in un contesto di spread stabili

- Rotazione dagli asset growth-heavy (tech) verso fixed income offrirà supporto ai valuations equity mid-cap meno sensibili a duration, mentre allevia la pressione sugli yield Treasury

- Aspettative d'inflazione sorprendentemente elevate potrebbero forzare la Fed ad agire più rapidamente, invertendo la visione paziente di BlackRock e generando sell-off nei bond a medio termine

- Appiattimento eccessivo della curva rendimenti potrebbe comprimere spread carry sui segmenti belly, riducendo il vantaggio di duration intermedia rispetto alla curva lunga

- Divergenza tra BCE (politica ancora restrittiva) e Fed potrebbe generare volatilità nei cross-asset globali e nel differenziale USD/EUR, impattando investitori europei

- Andamento di BLK, TLT, SPY nelle prossime sedute

- Divergenza tra BCE (politica ancora restrittiva) e Fed potrebbe generare volatilità nei cross-asset globali e nel...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore