Dollaro ai massimi di 4 mesi su aspettative di rialzo Fed

Il dollaro americano ha raggiunto martedì il livello più alto dal novembre scorso, trainato dalle crescenti aspettative del mercato su un ciclo di rialzi dei tassi d'interesse da parte della Federal Reserve nel corso dell'anno. Gli operatori stanno consolidando le loro posizioni long sul biglietto verde, ritenendo sempre più probabile che la banca centrale americana proceda con incrementi dei tassi per controllare l'inflazione persistente. Questo movimento ha significative implicazioni per gli investitori internazionali: un dollaro più forte rende i beni americani meno competitivi sui mercati globali, impatta i rendimenti delle società multinazionali con esposizione estera, e influenza i prezzi delle materie prime denominate in dollaro. Per i portafogli con esposizione valutaria, un apprezzamento del dollaro comporta sia opportunità che rischi, riducendo i rendimenti degli asset denominati in altre valute. Gli investitori italiani devono monitorare come questo ciclo di rialzi Fed influenzerà la strategia della BCE e le dinamiche tra le valute europee e il dollaro nei prossimi mesi.

Questa notizia è rilevante perché il rafforzamento del dollaro ai massimi di 4 mesi, alimentato da aspettative di rialzi Fed, comprime i rendimenti dei titoli multinazionali esteri e riduce la competitività globale delle aziende USA con elevata esposizione internazionale. Il movimento determina una contrazione immediata dei margini di profitto delle società con significative revenue in valute deboli e una rotazione verso asset difensivi, penalizzando equity growth e accelerando il deflusso da emerging markets verso titoli denomati in USD.

Scenario analogo si verificò nel 2015-2018 durante il ciclo di rialzi della Fed di Yellen-Powell, quando l'apprezzamento del dollaro oltre il 25% determinò compressione di utili per multinazionali (XOM, BAC, JPM) con esposizione in valute deboli, e contemporanea fuoriuscita di capitali dai mercati emergenti. L'ultimo episodio risale al 2023, quando il primo round di rialzi Fed tra marzo e giugno generò un USD Index superiore a 105, impattando negativamente su MSFT, GOOGL, AAPL e il comparto dei beni di consumo internazionali.

- Rotazione tattica verso difensivi e large-cap dividend-paying USA (JPM, BAC, V, MA, WMT, COST) beneficiari del carry trade inverso e della forza dell'USD come valuta rifugio

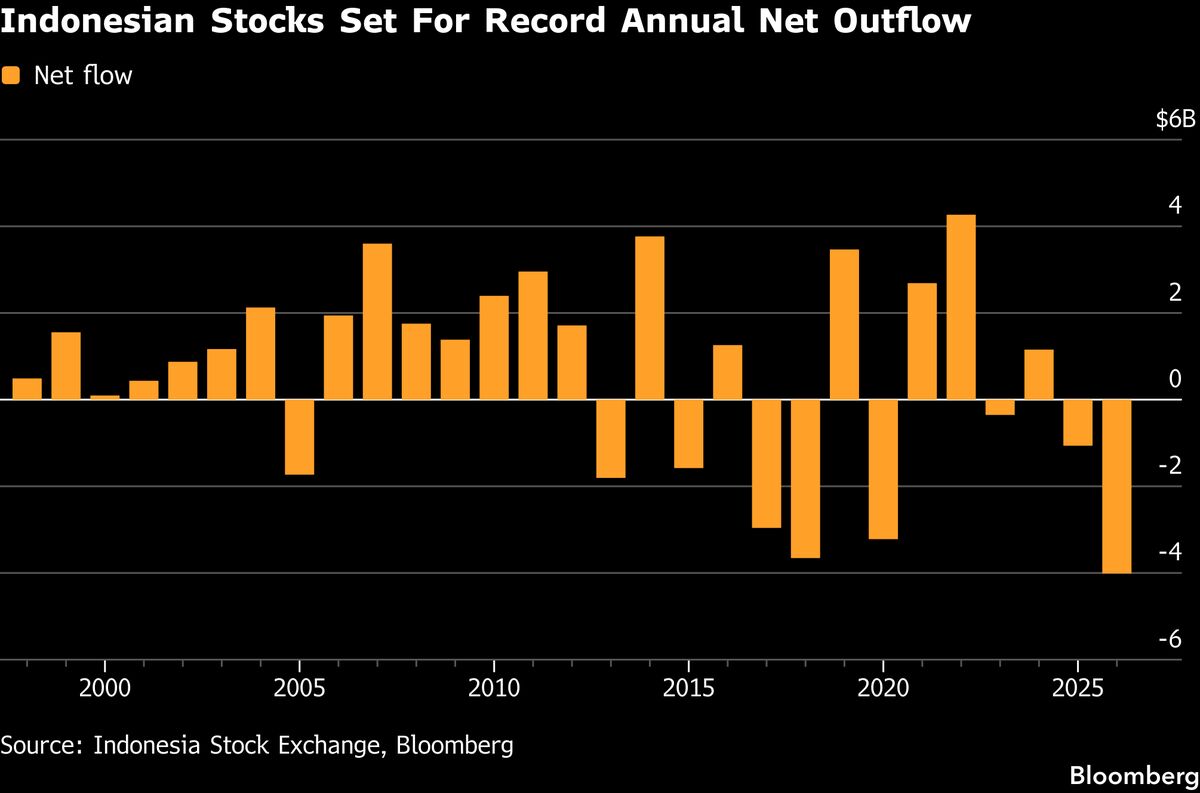

- Posizionamento su mercati emergenti ad alto spread (EEM sottoperformante) con entry points su valute deboli, creando opportunità di rimbalzo mean-reversion quando il ciclo Fed termina

- Sovraperformance di titoli USD-hedged europei (ASML, SAP, NOVN.SW, ROG.SW) con margini protetti dalla volatilità valutaria, con potenziale rotazione dalla growth tecnologica alla qualità defensiva.

- Ulteriore apprezzamento del dollaro oltre soglia psicologica 106-108 su USD Index determinando margin compression per multinazionali MSFT, GOOGL, AAPL, ORCL con 40-50% revenue da estero

- Divergenza Fed-BCE più marcata comprimendo valore dell'euro, penalizzando SAP, ASML e big cap europee HSBA.L, BP.L, con ridefinizione dei flussi di capitale verso USA

- Inversione della curva dei tassi USA se la Fed mantiene tassi restrictivi oltre necessità economica, determinando bear steepening e crollo della duration lunga (TLT -3% potenziali).

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Inversione della curva dei tassi USA se la Fed mantiene tassi restrictivi oltre necessità economica, determinando bear...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore