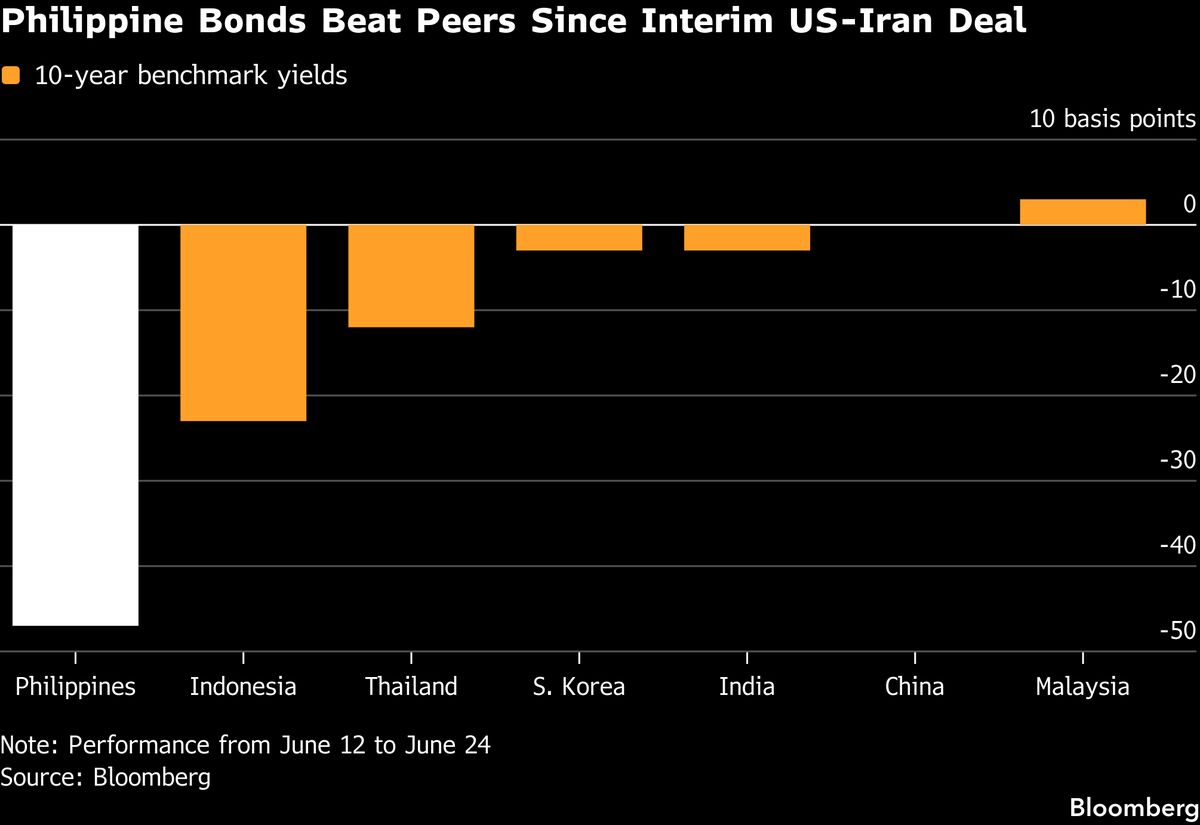

Opzioni Sfidano le Scommesse sui Rialzi Aggressivi della Fed

I trader di opzioni stanno accumulando posizioni che suggeriscono un'eccessiva reazione del mercato al cambio di rotta della Federal Reserve. Secondo questi operatori, il mercato ha già prezzato in una serie di aumenti dei tassi d'interesse americana per il resto dell'anno, ma le probabilità effettive potrebbero essere inferiori a quanto attualmente riflesso nei prezzi. Questa divergenza tra il pricing delle opzioni e le aspettative sui futuri rialzi rappresenta un'importante segnalazione di mercato: i trader più sofisticati stanno scommettendo contro lo scenario più aggressivo di inasprimento monetario. Per gli investitori italiani, questa dinamica è significativa perché influenza i tassi globali e potrebbe indicare una futura moderazione dei rialzi tassi americani, con implicazioni dirette su valute, obbligazioni e azioni internazionali. Un eventuale fallimento del pricing aggressivo della Fed comporterebbe una correzione al ribasso dei rendimenti obbligazionari e una potenziale riconfigurazione dei portafogli globali bilanciati.

Questa notizia è rilevante perché il disallineamento tra le aspettative di mercato e il pricing delle opzioni segnala una possibile sopravvalutazione dei rialzi Fed, con implicazioni di correzione al ribasso sui rendimenti obbligazionari (TLT) e potenziale volatilità su azionari a larga capitalizzazione. Una moderazione inaspettata dei rialzi tassi determinerebbe una riconfigurazione significativa dei portafogli globali, penalizzando i finanziari ad alto beta (JPM, BAC, MS, GS) e favorendo obbligazioni a lungo termine.

Dinamica simile si osservò nel 2022-2023 quando il mercato precizzò una serie di rialzi aggressivi della Fed, ma l'inflazione moderò prima del previsto, causando un significativo rally obbligazionario e correzione nei finanziari. Nel 2015, analoghi segnali dalle opzioni anticiparono il rinvio dei rialzi tassi, con volatilità cross-asset notevole.

- Long posizioni obbligazionarie (TLT) anticipando moderate dei rialzi tassi; Rotazione tattica verso finanziari europei (BNP.PA, SAN.MC) meno sensibili alla Fed e supportati da ECB accomodante; Accumulo di posizioni in defensivi (JNJ, UNH, PG, COST) in scenario di moderazione tassi e rallentamento growth.

- Correzione dei rendimenti obbligazionari al ribasso (TLT) con conseguente riflusso dai finanziari USA verso obbligazioni; Volatilità elevata su FX (EUR/USD) per divergenza ECB-Fed con impatto su asset europei; Sell-off su azioni growth (NVDA, MSFT, GOOGL) se il cambio di narrazione Fed muta il risk appetite verso value.

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Correzione dei rendimenti obbligazionari al ribasso (TLT) con conseguente riflusso dai finanziari USA verso...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore