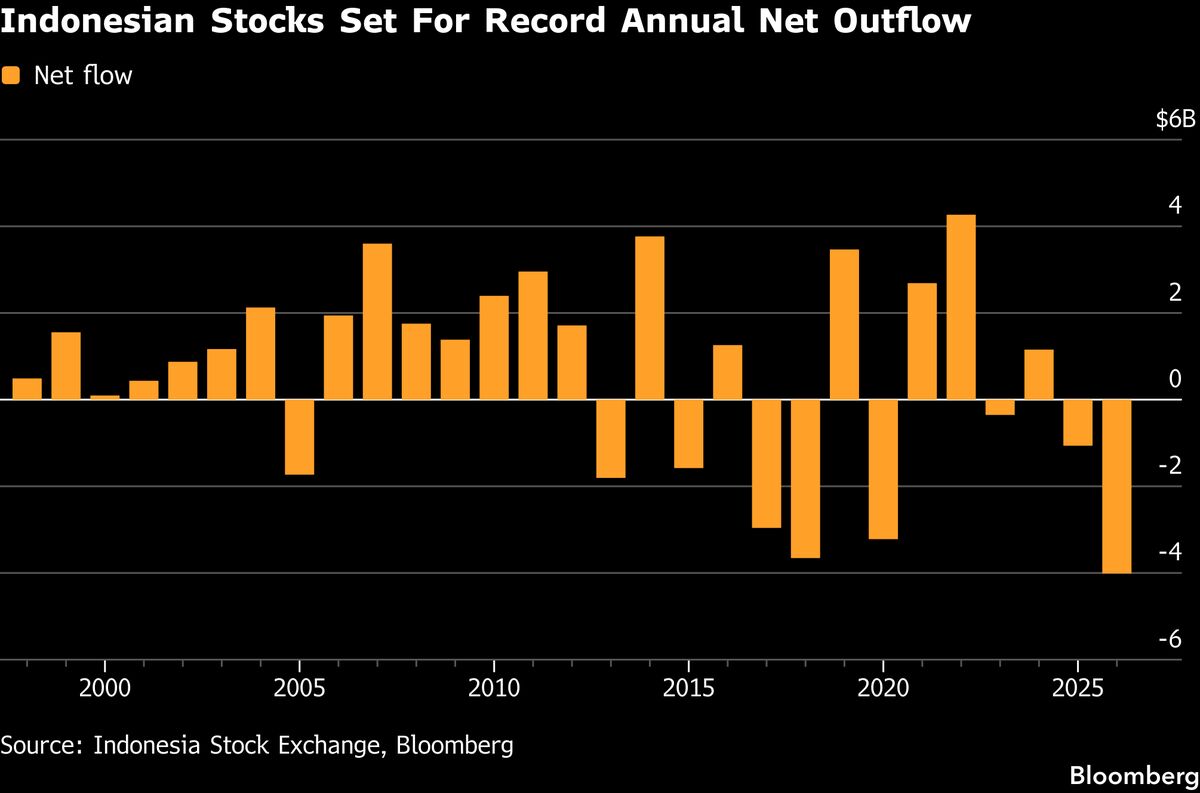

Cerebras crolla dell'8% dopo previsioni di margini in calo nel primo bilancio post-IPO

Cerebras, il produttore di chip specializzato in intelligenza artificiale che ha debuttato sul Nasdaq a maggio, ha registrato un calo dell'8% dopo il primo rapporto sugli utili da società quotata. La società ha rivisto al ribasso le prospettive sui margini di profitto, deludendo gli investitori che avevano riposto elevate aspettative nel suo posizionamento come pure-play AI. La performance negativa riflette le pressioni competitive nel mercato dei chip AI, dove giganti consolidati come Nvidia dominano la domanda dei grandi clienti cloud. Per gli investitori italiani con esposizione a società tech e semiconduttori, il segnale è rilevante: anche specialisti focalizzati su segmenti ad alta crescita come l'AI affrontano margini sotto pressione e sfide commerciali significative. La contrazione dei margini suggerisce che la monetizzazione della tecnologia AI è più difficile del previsto, con implicazioni per valutazioni di altre aziende del settore. Il dato evidenzia come il sentiment nei chip AI rimane volatile nonostante la domanda sottostante robusta.

Questa notizia è rilevante perché il crollo di Cerebras del -8% post-earnings segnala compressione dei margini nei chip AI specializzati e rivalità intensificata con Nvidia, generando pressione vendite sul settore semiconduttori con potenziale contagio su altri pure-play AI. La revisione al ribasso delle guidance suggerisce che la monetizzazione della tecnologia AI è più difficile del previsto, riducendo le aspettative di profittabilità future per il comparto. Questo segnale negativo influenzerà il sentiment sui fornitori di chip AI e sulle aziende con esposizione a questo mercato ad alta crescita.

Simile al crollo di SoftBank Vision Fund nel 2019-2020 quando i pure-play tech ad alta crescita hanno disatteso le aspettative sui margini sotto pressione competitiva. Precedente analogico: il debutto di Nvidia nel 1999 durante la bolla dot-com, quando anche allora i margini di settore erano sotto pressione prima che la domanda GPU esplodesse negli anni 2010. Questo modello ricorda la correzione dei semiconduttori del 2022-2023 quando la forte domanda non si era tradotta in margini robusti.

- Consolidamento del settore con possibili M&A a valutazioni ridotte di pure-play AI per acquirenti strategici (cloud players o grandi semiconduttori)

- Selezione di winner con fondamenti solidi (NVDA) che approfitterà della volatilità per conquistare market share dai competitor indeboliti

- Opportunità per investitori value su chip designer specializzati sottovalutati se la domanda AI sottostante rimane robusta, con potenziale mean reversion

- Contagio al settore semiconduttori con ulteriore compressione multipli su NVDA e AMD se anche loro guidano margini più bassi

- Pricing power limitato dei pure-play AI specializzati di fronte alla dominanza di Nvidia nel mercato enterprise

- Ciclo di innovazione accelerato che rende velocemente obsolete le architetture custom, aumentando il rischio di write-down R&D e inventory obsoleto

- Andamento di NVDA, AMD, INTC nelle prossime sedute

- Ciclo di innovazione accelerato che rende velocemente obsolete le architetture custom, aumentando il rischio di...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore