Azioni cinesi a Hong Kong verso mercato ribassista dopo vacanze

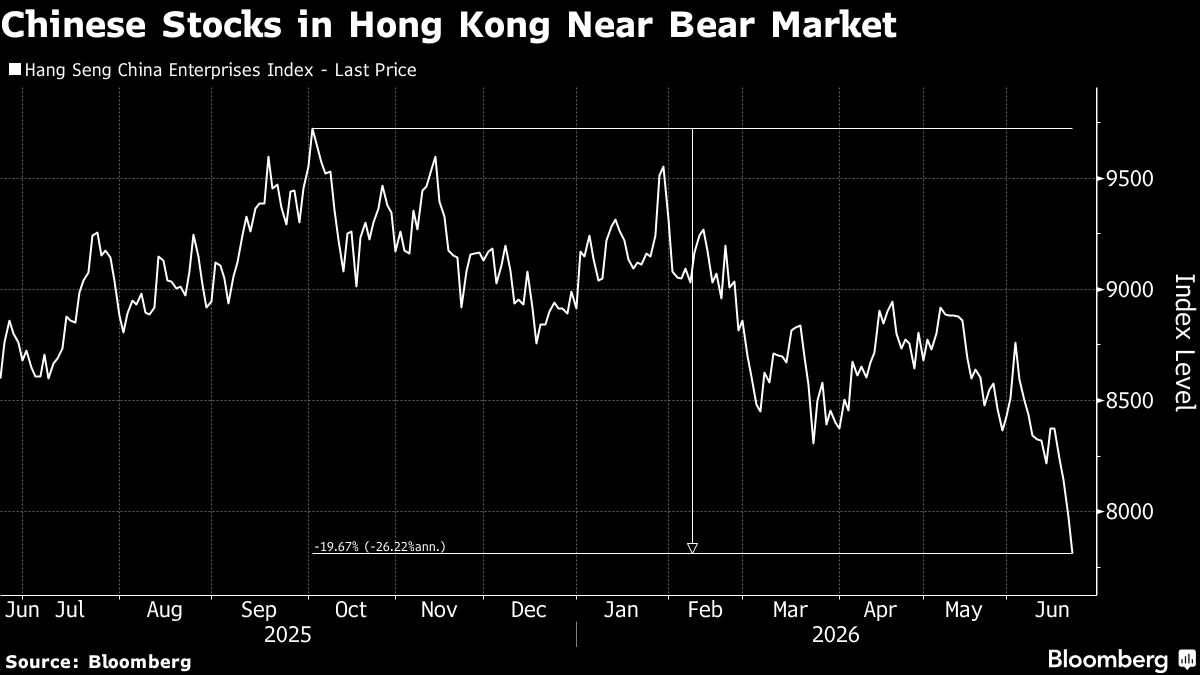

Le azioni cinesi quotate a Hong Kong si avvicinano al mercato ribassista mentre le contrattazioni riprendono dopo la pausa festiva, penalizzate dai dati deludenti sui consumi. L'indice che traccia il movimento del titoli cinesi nella piazza di Hong Kong sta perdendo terreno significativo, segnalando una perdita di fiducia degli investitori nelle prospettive economiche cinesi. I dati déboli dei consumi riflettono le difficoltà della domanda interna in Cina, un indicatore cruciale della salute economica generale del paese. Per gli investitori italiani con esposizione ai mercati asiatici e alle azioni cinesi, questo movimento rappresenta un segnale di cautela sulle prospettive di crescita della seconda economia mondiale. Il contesto ribassista potrebbe influenzare anche i mercati globali, considerando l'interconnessione delle catene di approvvigionamento internazionali e l'importanza della Cina come motore economico globale. Gli investitori dovrebbero monitorare attentamente i prossimi dati economici cinesi per valutare la solidità della ripresa.

Questa notizia è rilevante perché il movimento verso mercato ribassista delle azioni cinesi a Hong Kong, trainato da dati di consumo deludenti, genera vendite difensive sui mercati globali con particolare pressione sui settori ciclici e sulle aziende con significativa esposizione alla catena di approvvigionamento asiatica. L'indebolimento della domanda interna cinese impatta negativamente sui fornitori europei e americani di semiconduttori, componenti tecnologiche e materie prime, con conseguente contrazione di volumi e sentiment di rischio negli indici azionari mondiali. La correlazione con i mercati sviluppati suggerisce una rotazione verso asset difensivi e una compressione dei multipli di valutazione per i titoli ad alta esposizione economica ciclica.

Movimenti ribassisti delle azioni cinesi hanno precedentemente innescato correzioni globalista nel 2015 (Devaluazione dello Yuan), nel 2018 (Guerre commerciali USA-Cina) e nel 2020 (Iniziale choc COVID). Ogni episodio ha generato vendite cross-market e flight-to-quality verso titoli difensivi, con impact duration variabile in base al contesto macroeconomico globale e alla risposta delle autorità monetarie cinesi.

- Accumulazione difensiva su titoli utility, pharma e consumer staples meno correlati ai cicli economici cinesi (JNJ, PFE, ABBV, WMT, COST)

- Posizionamento in bond e asset defensive (TLT, GLD, SLV) con potenziale apprezzamento da flight-to-quality e scenari di taglio tassi

- Selezione di tecnologici con diversificazione geografica fuori dalla supply chain cinese e exposure a mercati developed (MSFT, AAPL, GOOGL) rispetto a fornitori diretti asiatici.

- Ulteriore deterioramento dei dati di consumo cinese potrebbe generare hard landing economico con spillover deflazionistico globale

- Rischio di contagio nei mercati emergenti correlati e pressione sulla valuta cinese con implicazioni sui tassi di cambio internazionali

- Rallentamento della domanda di materie prime, semiconduttori e componenti industriali con compressione dei margini per supplier globali e contrazione dei flussi di utili trimestrali.

- Andamento di SPY, QQQ, IWM nelle prossime sedute

- Rallentamento della domanda di materie prime, semiconduttori e componenti industriali con compressione dei margini per...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore