AI Agent, 918 startup e 11,9 miliardi: il boom dell'automazione intelligente

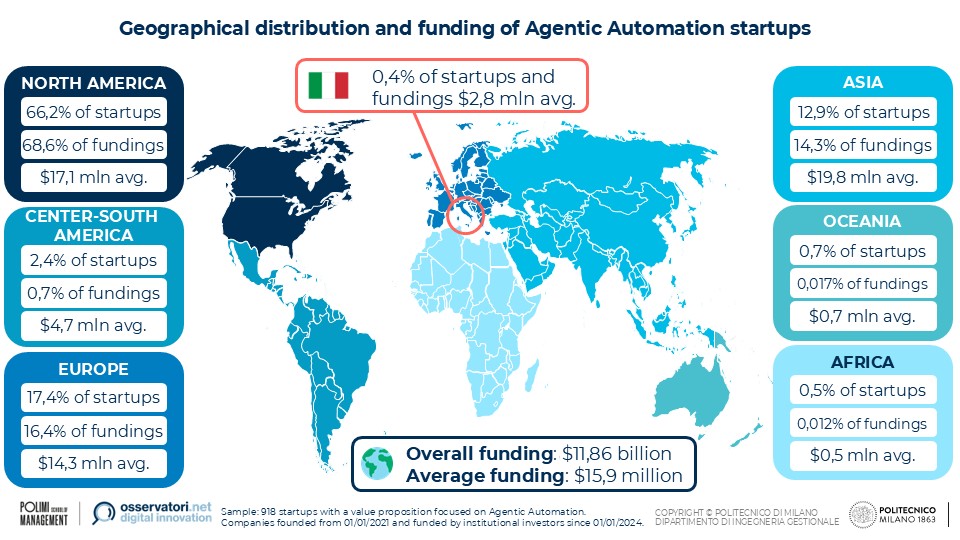

L'Agentic Automation si conferma uno dei segmenti più promettenti dell'intelligenza artificiale, con 918 startup attive globalmente distribuite in 61 Paesi che hanno raccolto complessivamente 11,86 miliardi di dollari di finanziamenti. Il finanziamento medio per startup è pari a 15,9 milioni di dollari, segnalando l'interesse significativo degli investitori verso questa tecnologia ancora agli esordi. Gli agenti AI autonomi, capaci di eseguire compiti complessi con minima supervisione umana, rappresentano una frontiera cruciale per l'automazione dei processi aziendali. Per gli investitori italiani, questo trend evidenzia l'importanza strategica di monitorare l'evoluzione del settore, considerando le opportunità di investimento sia diretto in startup innovative sia indiretto attraverso player tecnologici consolidati che integrano queste soluzioni. Il mercato rimane in fase di sviluppo ma la concentrazione di capitale suggerisce aspettative elevate di crescita nei prossimi anni, con potenziali implicazioni su produttività e efficienza operativa globale.

Questa notizia è rilevante perché il boom dell'Agentic Automation con 11,86 miliardi di dollari in finanziamenti globali evidenzia una crescente domanda di soluzioni AI autonome, supportando la tesi rialzista su tech megacap (NVDA, MSFT, GOOGL) che stanno integrando capacità agentic nei loro ecosistemi cloud e enterprise. L'afflusso medio di 15,9 milioni per startup sottintende valorizzazioni elevate e aspettative di consolidamento futuro, che potrebbe accelerare M&A activity tra player consolidati, favorendo sentiment positivo su titoli AI-native.

Il ciclo ricorda l'espansione dell'AI generativa post-ChatGPT (2023), quando capitali massicci confluirono verso startup transformer e LLM; analogamente a quel periodo, i mega-player tech (NVDA con GPU, MSFT con Azure AI, GOOGL con Vertex) hanno catturato valore disproportionato rispetto agli exit startup. La concentrazione di capital velocity simile a quella vista nei cicli cloud (2015-2020) con AWS/Azure vincenti.

- Accelerazione dell'M&A technology wave verso MSFT, GOOGL, NVDA, PLTR (acquisition target di talenti e IP agentic)

- Espansione della domanda enterprise per CRM (salesforce automation), NOW (workflow automation), DDOG (monitoring sistemi autonomi agentic)

- Posizionamento strategico di PLTR come piattaforma di choice per governo/difesa in automazione agentic mission-critical

- Dilazione commerciale dei ROI agentic (molte startup potrebbero non raggiungere profittabilità prima di 5+ anni, comprimendo exit multiples)

- Consolidamento rapido che erode valutazioni seed/early-stage in favore di mega-cap tech consolidati

- Regolazione EU (AI Act) che potrebbe frenare deployment autonomo e rallentare time-to-market per startup europee

- Andamento di INTC, NVDA, MSFT nelle prossime sedute

- Regolazione EU (AI Act) che potrebbe frenare deployment autonomo e rallentare time-to-market per startup europee

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore