Wall Street divide sui future dei tassi USA, banche scatenano trading frenetico

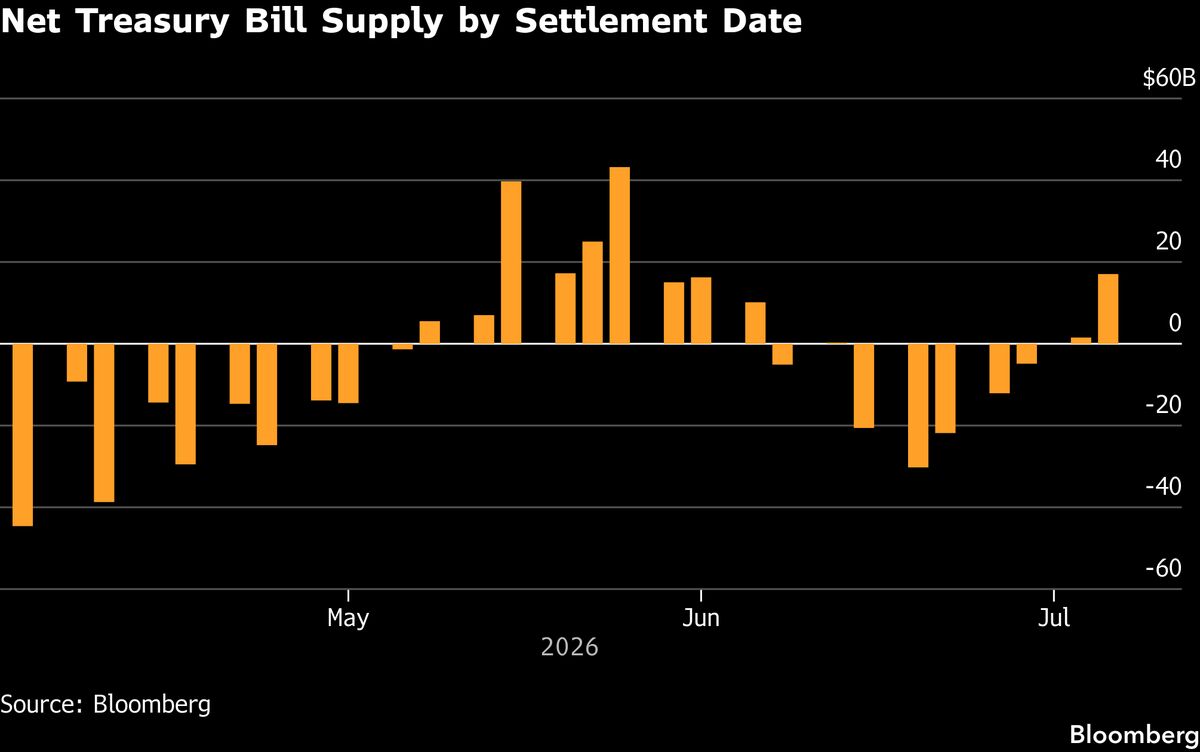

Le principali banche di Wall Street stanno alimentando una fase di intensa attività nei mercati dei future sui tassi di interesse a breve termine americani, presentando scenari divergenti sull'impatto dell'aumento atteso della liquidità di Treasury bill nel corso del mese. Questa divisione di opinioni tra gli istituti finanziari sta generando un volume straordinario di scambi, poiché gli investitori cercano di posizionarsi in anticipo rispetto ai movimenti del mercato. La situazione riflette l'incertezza su come l'incremento dell'offerta di buoni del Tesoro influenzerà i tassi di finanziamento overnight e le condizioni di liquidità nei mercati monetari. Per gli investitori italiani, questo volatile contesto americano è rilevante poiché i movimenti dei tassi USA impattano sui rendimenti delle obbligazioni globali e sull'appetito per le attività rischiose. Le divergenti call delle banche sottolineano come le visioni future rimangono frammentate, creando opportunità ma anche rischi significativi per chi opera sui mercati monetari internazionali.

Questa notizia è rilevante perché l'incertezza sui tassi USA genera volatilità nei mercati dei future sui Treasury e nelle condizioni di liquidità overnight, creando opportunità di trading ma amplificando il rischio di repricing rapido nelle obbligazioni globali. Le divergenti posizioni delle banche alimentano volumi record, segnalando disallineamento sulle aspettative di politica monetaria che si rifletterà sui rendimenti obbligazionari e sulla valutazione degli asset rischiosi.

Simili fasi di disallineamento bancario sui tassi si sono verificate durante il tapering della Fed nel 2013 e durante le turbolenze del repo market nel settembre 2019, entrambi seguiti da volatilità significativa e aggiustamenti di liquidità nei mercati monetari. Il contesto attuale rispecchia l'incertezza vista post-SVB collapse (marzo 2023) quando le divergenze sulle aspettative di tasso innescarono volume trading straordinario.

- Arbitraggio nei differenziali di tasso tra Treasury a breve e lungo termine per chi naviga correttamente la curva dei rendimenti

- Trading opportunistico sui future dei tassi per hedge fund e proprietary trading desk delle banche sfruttando le divergenze di visione macro

- Posizionamento defensivo su asset a bassa correlazione (oro, volatilità) per gestire il rischio di riallocazione dai mercati rischiosi.

- Repricing rapido delle obbligazioni globali se l'offerta di Treasury bill supera le aspettative, impattando negativamente i bond ETF (TLT)

- Strain di liquidità nei mercati monetari overnight con effetto contagio sulle condizioni di finanziamento bancario e spread creditizi

- Volatile posizionamento degli investitori che potrebbe generare flash crashes nei future sui tassi (eurodollari, Fed Funds) con spillover su equity e mercati azionari.

- Andamento di JPM, BAC, GS nelle prossime sedute

- Volatile posizionamento degli investitori che potrebbe generare flash crashes nei future sui tassi (eurodollari, Fed...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore