US-Iran tregua, Samsung e SK Hynix preparano investimenti record in chip

Stati Uniti e Iran hanno concordato una tregua negli attacchi reciproci in vista dei negoziati di pace che riprenderanno questa settimana sullo Stretto di Hormuz, interrompendo giorni di tensioni geopolitiche che minacciavano la stabilità dei mercati globali. Nel frattempo, la Corea del Sud ha annunciato un piano ambizioso per consolidare la sua posizione di superpotenza tecnologica, con Samsung Electronics e SK Hynix che avvieranno investimenti su larga scala in memoria, data center e robotica. La de-escalation geopolitica nel Golfo Persico riduce i rischi di interruzione del flusso petrolifero globale e allevia le preoccupazioni sull'inflazione da energia, sostenendo il sentiment sui mercati azionari. Gli investimenti massicci dei colossi sudcoreani nel settore dei semiconduttori e dell'intelligenza artificiale segnalano fiducia nelle prospettive tecnologiche e potrebbero rafforzare la posizione competitiva dell'Asia nei segmenti ad alta crescita. Per gli investitori italiani, la tregua US-Iran riduce la volatilità attesa nei mercati energetici, mentre gli annunci sudcoreani evidenziano l'importanza strategica del posizionamento nei settori della microelettronica e dell'AI per il rendimento dei portafogli globali.

Questa notizia è rilevante perché la tregua US-Iran riduce significativamente il premio al rischio geopolitico sui mercati azionari e sui prezzi dell'energia, supportando un rally nei segmenti defensivi e tech. Gli annunci di investimenti massicci di Samsung e SK Hynix in semiconduttori e AI segnalano fiducia nei cicli economici e potenziano il settore dei chip, con effetti positivi sui multipli valutazionali di fornitori e competitor globali nel comparto della memoria e delle soluzioni AI.

Precedenti de-escalation geopolitiche (accordo nucleare JCPOA 2015, cessate il fuoco USA-Cina 2020) hanno storicamente generato rally azionari a 2-4 settimane dal loro annuncio, con movimenti al rialzo di 3-7% nei mercati emergenti e tech. Il ciclo d'investimento nella microelettronica ricorda il boom post-2020 quando TSMC e Samsung lanciarono piani di espansione miliardari, alimentando la performance di fornitori di equipment (ASML) e materiali per semiconduttori (MU, QCOM).

- Accumulo su NVDA, MSFT, GOOGL e AMD grazie all'accelerazione attesa degli investimenti in data center e AI infrastructure in Asia, con effetto moltiplicatore sui volumi di ordini di GPU e processori specializzati

- Posizionamento su fornitori di equipment semiconduttori (ASML) e materiali (MU, AVGO), che beneficeranno della stagione di capex di Samsung e SK Hynix con visibilità su ordinativi multi-year

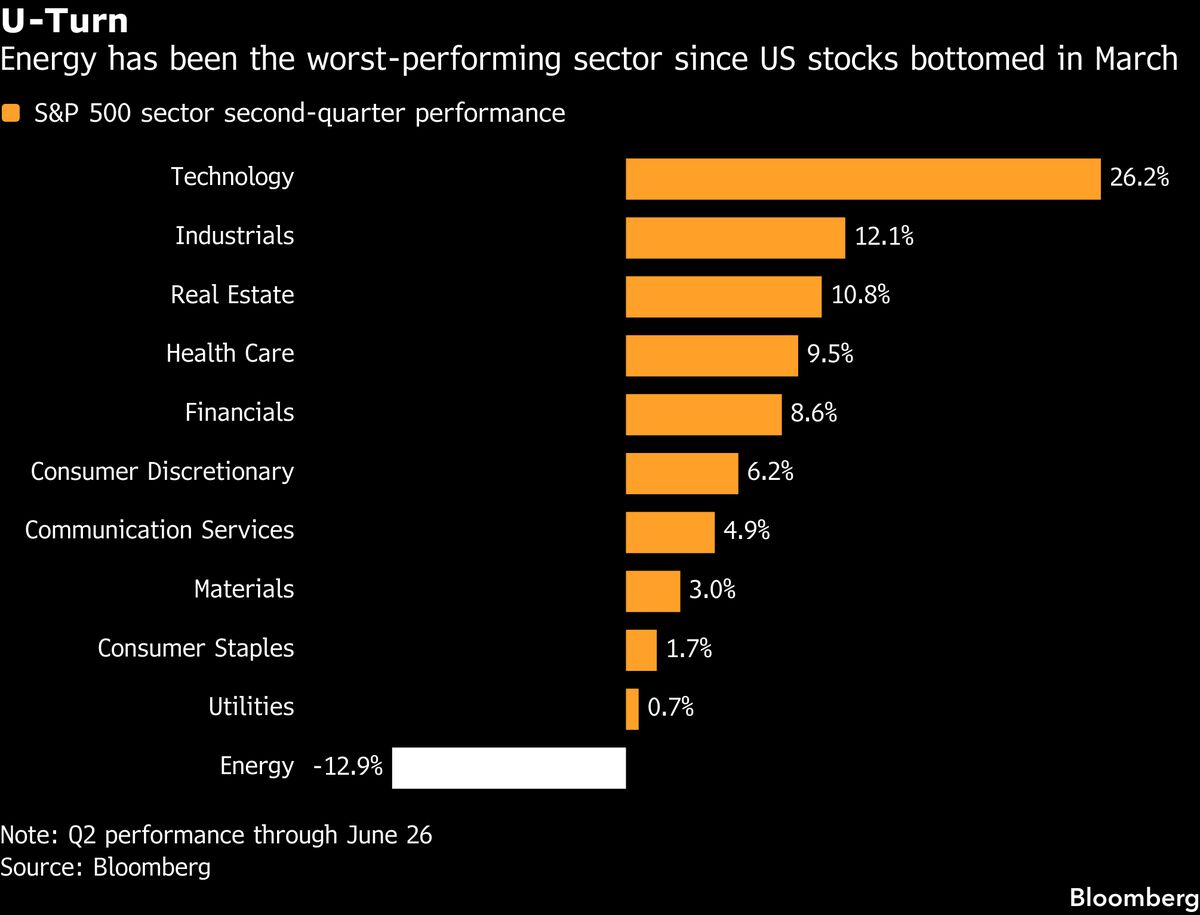

- Riduzione della volatilità e riallocazione verso asset cyclical (energia XLE, commodities CRX/COPX, finanziari JPM-BAC) a fronte dell'allentamento della tensione geopolitica sul Golfo Persico, favorendo un upside nei multipli di valutazione del settore energetico.

- Rischio di deterioramento imprevisto delle negoziazioni US-Iran comporterebbe sharp sell-off su energia e azionari globali, con volatilità esacerbata sui ticker correlati a commodity e stabilità geopolitica

- Overcapacity nel mercato della memoria (DRAM/NAND) se gli investimenti sudcoreani generano supply eccessiva, deprimendo i margini di profitto per MU, SK Hynix e Samsung nei prossimi 12-18 mesi

- Concentrazione del rischio geopolitico sulla Corea del Sud e lo Stretto di Taiwan, con potenziale interruzione della catena di approvvigionamento di semiconduttori globali in caso di escalation US-China su microchip avanzati.

- Andamento di NVDA, MSFT, GOOGL nelle prossime sedute

- Concentrazione del rischio geopolitico sulla Corea del Sud e lo Stretto di Taiwan, con potenziale interruzione della...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore