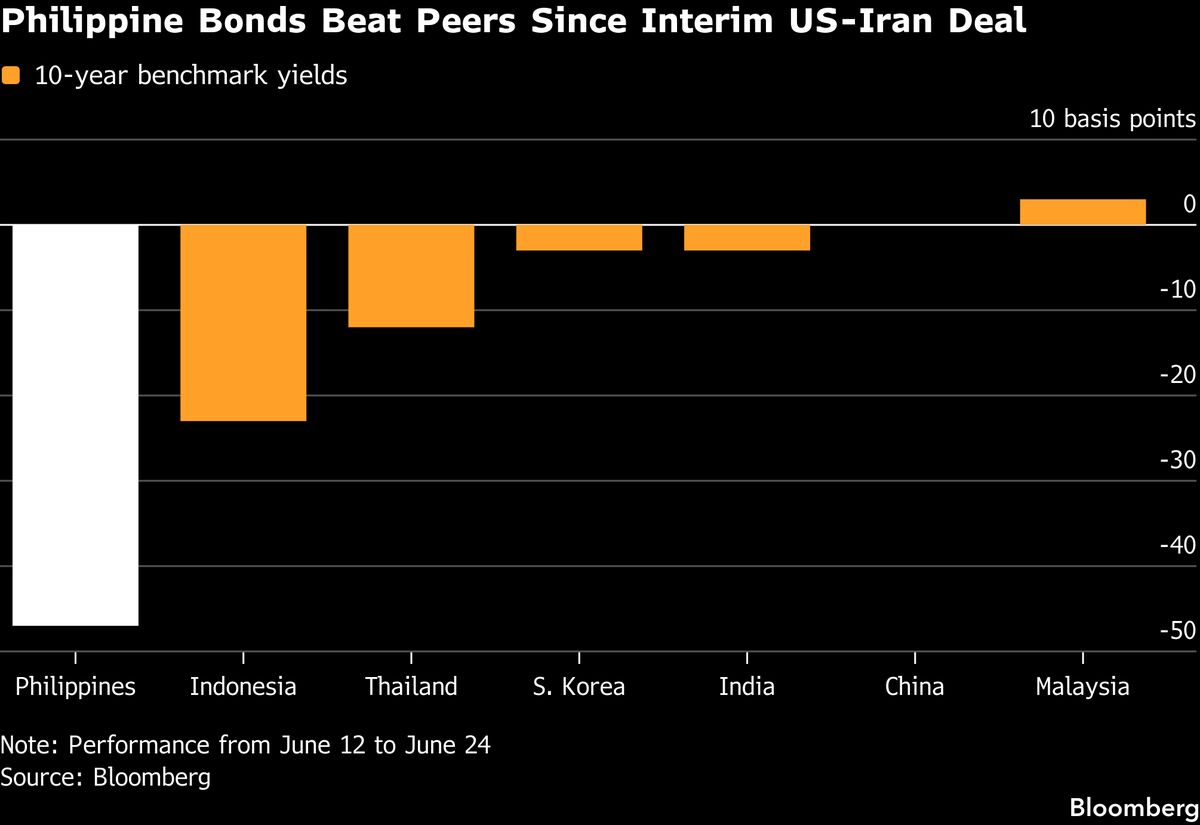

Test di stress Fed: perdite da 700 mld in crash, ma JPMorgan e Goldman aumentano dividendi

La Federal Reserve ha condotto i test di stress annuali sulle principali banche americane, rivelando che il sistema bancario affronterebbe perdite cumulative di circa 700 miliardi di dollari in uno scenario di crisi economica severa. Nonostante questo scenario avverso, JPMorgan Chase e Goldman Sachs hanno superato i test e ottenuto l'approvazione per aumentare i dividendi ai azionisti, segnalando la solidità patrimoniale del settore. I test della Fed simulano condizioni estreme includendo recessione, crollo dei mercati azionari e volatilità dei tassi di interesse. L'esito positivo consente alle banche di mantenere distribuzioni di utili generose, in linea con le aspettative degli investitori per la stagione di utili. Per gli investitori italiani esposti al settore finanziario americano tramite ETF o titoli diretti, il risultato conferma la capacità di assorbimento delle perdite, anche se rimangono rischi macro legati a possibili scenari recessivi globali.

Questa notizia è rilevante perché i risultati positivi dei test di stress della Fed rafforzano la fiducia nel sistema bancario americano, supportando i prezzi dei titoli finanziari e incoraggiando l'allocazione verso il settore. L'approvazione degli aumenti di dividendi per JPMorgan e Goldman Sachs segnala solidità patrimoniale e sostenibilità della redditività, favorendo il sentiment sugli equity finanziari nel breve termine. Tuttavia, la scenario di perdite da 700 miliardi in crisi severa rappresenta un warning sul rischio macroeconomico sottostante.

I test di stress della Fed sono stati introdotti nel 2009 post-crisi finanziaria e sono diventati lo strumento principale di validazione della solidità bancaria; risultati positivi storicamente coincidono con rialzi nei titoli finanziari (vedi 2021-2022). L'ultimo ciclo di aumenti di dividendi seguì risultati simili nel 2023, consolidando la percezione di resilienza del settore.

- Aumento della redditività bancaria se i tassi rimangono elevati più a lungo, beneficiando il net interest margin di JPMorgan, Goldman Sachs e altre banche

- Consolidamento competitivo nel settore bancario tramite M&A, supportato dalla solidità patrimoniale certificata

- Potenziale espansione internazionale delle banche americane certificate, incluse opportunità nei mercati europei (Eurozone).

- Scenario di recessione globale che potrebbe trasformare il test scenario in realtà, erodendo i capital ratios effettivi

- Volatilità dei tassi di interesse che potrebbe comprimere margini netti e redditività bancaria al di là delle stime di stress

- Rischio geopolitico e shock macroeconomici imprevisti (conflitti, crisi energetiche) non completamente catturati dai modelli di stress della Fed.

- Andamento di JPM, GS, GLD nelle prossime sedute

- Rischio geopolitico e shock macroeconomici imprevisti (conflitti, crisi energetiche) non completamente catturati dai...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore