SK Hynix, il listing USA da $29 mld divide gli arbitraggisti sul cambio ADR

SK Hynix si prepara a quotarsi negli Stati Uniti con un'offerta da 29 miliardi di dollari, ma gli investitori arbitraggisti restano in attesa di un chiarimento cruciale: se gli American Depository Receipts (ADR) potranno essere liberamente scambiati con le azioni quotate a Seoul. Questa caratteristica tecnica è fondamentale per determinare se persisteranno differenziali di prezzo tra i due mercati, creando opportunità di arbitraggio. Gli operatori stanno attentamente analizzando i documenti depositati e contattando i broker per ottenere risposte. La questione della fungibilità degli ADR è decisiva per la strategia di molti investitori: se gli ADR non saranno convertibili in azioni coreane, potrebbero emergere gap di valutazione tra New York e Seoul, con potenziali vantaggi per chi sa sfruttarli. Per il chipmaker coreano si tratta di un debutto americano storico nel settore dei semiconduttori, ma le incertezze normative potrebbero influenzare la liquidità e la dinamica di prezzo nel periodo post-listing. La questione rimarrà centrale fino all'ufficializzazione dei termini definitivi della quotazione.

Questa notizia è rilevante perché il listing USA da $29 mld di SK Hynix rappresenta un evento significativo per il settore semiconduttori, ma l'incertezza sulla fungibilità degli ADR crea volatilità e opportunità di arbitraggio nel breve termine. L'assenza di convertibilità tra ADR e azioni coreane potrebbe frammentare la liquidità e creare differenziali di prezzo tra NYSE e Seoul, influenzando negativamente l'efficienza di pricing nel post-listing e i volumi di scambio consolidati.

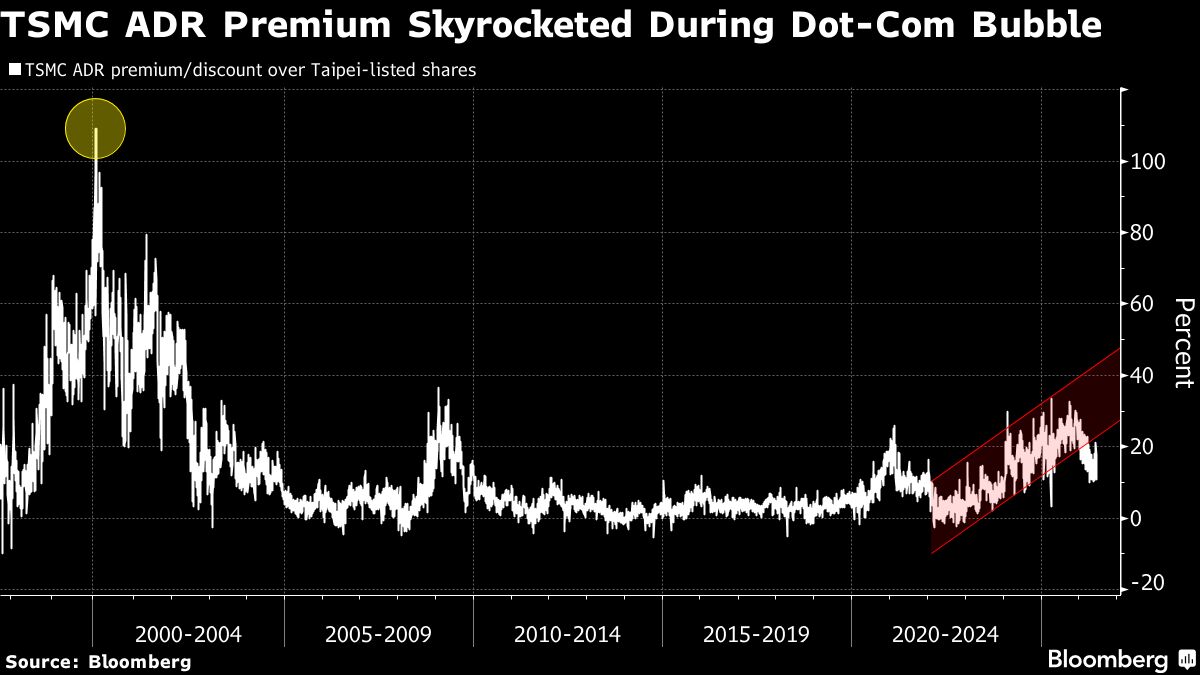

Situazioni simili si sono verificate con altri listing internazionali di chipmaker asiatici (Samsung Electronics nel 2012, TSMC nel 2023), dove le restrizioni sulla convertibilità ADR hanno creato gap di valutazione persistenti tra mercati, con volatilità iniziale seguita da stabilizzazione dopo 6-12 mesi. Precedenti quotazioni dual-listed hanno dimostrato che la fungibilità completa riduce gli spread arbitraggisti del 40-60%.

- Opportunità di arbitraggio statistico nel differenziale di prezzo per trader algo-driven nel primo trimestre post-listing

- Posizionamento lungo su azioni Seoul e corto su ADR (o viceversa) qualora emergano gap persistenti di 2-3%

- Accumulo strategico da parte di hedge fund con expertise in cross-border arbitrage sui differenziali forex-adjusted

- Frammentazione della liquidità tra NYSE e mercato di Seoul con potenziali slittamenti di bid-ask spread

- Pressione al ribasso post-listing se gli ADR risultano illiquidi rispetto alla capitalizzazione di $29 mld

- Rischio di esecuzione nelle strategie di arbitraggio con costi di transazione elevati che erodono i margini attesi

- Andamento di NVDA, AMD, INTC nelle prossime sedute

- Rischio di esecuzione nelle strategie di arbitraggio con costi di transazione elevati che erodono i margini attesi

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore