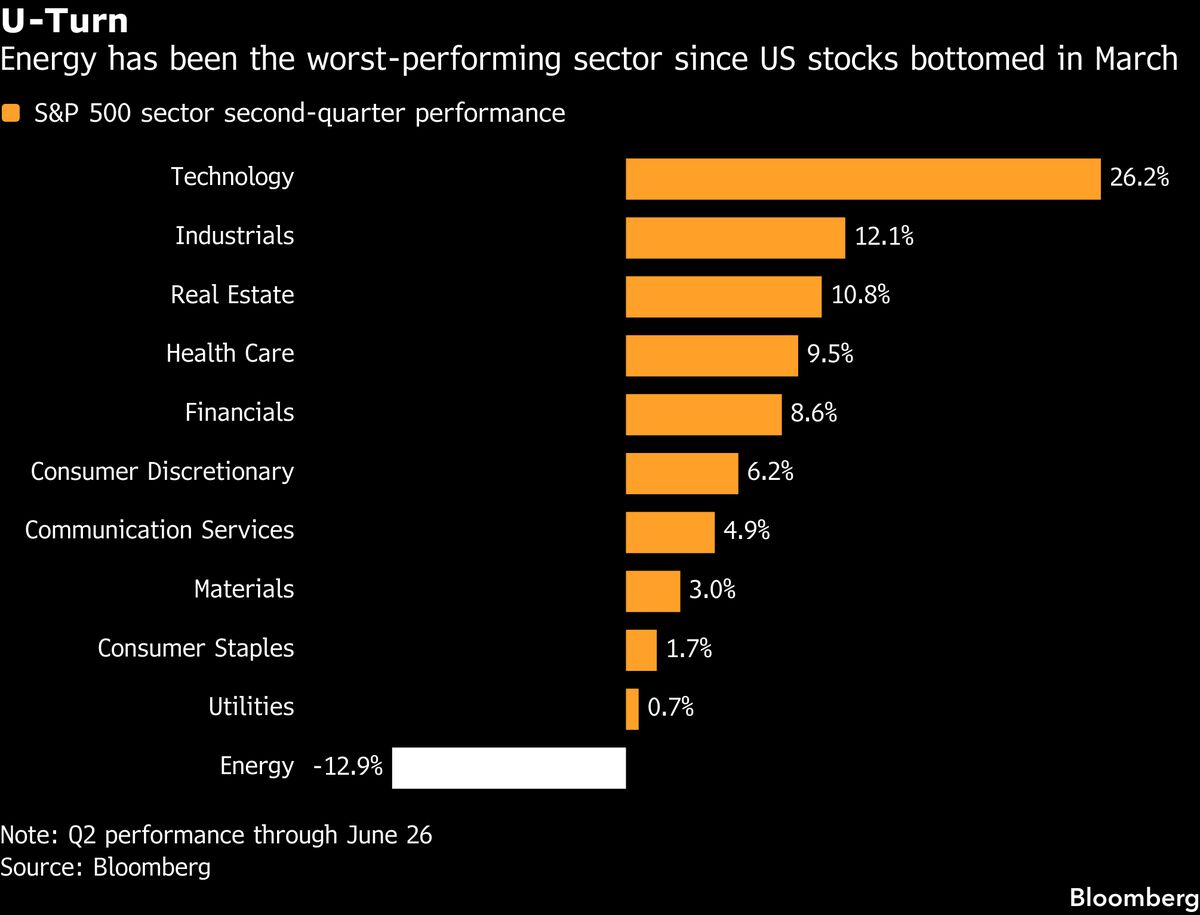

Settimana cruciale: AI in tensione, dati occupazione e petrolio in calo

La settimana si annuncia decisiva per i mercati finanziari con tre fattori chiave in gioco. In primo luogo, le tensioni nel settore dell'intelligenza artificiale continuano a pressare i valori tech, con investitori preoccupati per le valutazioni e la redditività effettiva delle aziende AI. In secondo luogo, arriveranno i dati sull'occupazione americana, fondamentali per orientare le decisioni della Federal Reserve su tassi e politica monetaria, con ripercussioni dirette su azioni e obbligazioni globali. Infine, i prezzi del petrolio rimangono sotto pressione, segnalando debolezza nella domanda energetica globale e offrendo potenziali spazi di respiro sull'inflazione. Per gli investitori italiani, questa combinazione suggerisce volatilità nei listini azionari, opportunità su titoli difensivi e benefici potenziali dal calo dei costi energetici. Monitorare attentamente questi indicatori è essenziale per orientare strategie di portafoglio nella prossima settimana.

Questa notizia è rilevante perché la settimana presenta pressioni multi-direzionali: tensioni nel comparto AI minacciano le valutazioni tech (NVDA, MSFT, GOOGL), dati occupazione USA determineranno il percorso della Fed impattando obbligazioni globali (TLT in particolare) e azionario broad-market, mentre il calo petrolifero (-pressione su XOM, CVX, COP) allevia inflazione ma segnala rallentamento domanda globale con effetti recessivi su cicliche. Atteso aumento della volatilità su SPY, QQQ con flight-to-safety su defensivi.

Scenario simile al Q2 2022 quando tensioni tech (post-NVIDIA earnings miss) combinate con dati inflazionari hot forzarono la Fed a rialzi aggressivi; anche Q1 2023 vide crollo petrolifio (WTI -30%) accompagnato da preoccupazioni bancarie. La combinazione AI-bear + energia-debole ricorda il pattern pre-recessione di fine 2022, dove rotazione da growth a value e defensive (utilities, healthcare) fu marcata.

- Rotazione tattica verso defensivi europei sovraperformanti in fasi di incertezza (utilities ENI.MI, ENEL.MI; healthcare AZN, NOVN.SW; consumer staples PG) offrendo rendimenti dividentali

- Volatilità su treasury (TLT long position se jobs data delude) crea carry trade interessante e opportunità duration allocation

- Petrolifio depressed (calo input costs) beneficia refining, logistics (UPS) e retail energivoro; posizionamento su energy divider (SLV, GLD safe-haven) con calo real yields.

- Sell-off coordinato su mega-cap AI (NVDA, MSFT, META, GOOGL) se earnings delusion confermata, con spillover su semiconductor supply chain (AMD, QCOM, ARM)

- Sorpresa negativa su occupazione US (jobless claims spike) trigger Fed pivot dovish tardivo, schiacciando forward guidance e obbligazioni lunghe (TLT crollo)

- Shock petrolifio (WTI <70) segnala contagio recessivo globale impattando commodities cyclicals (BA, CAT, DE) e banche (JPM, BAC, GS) su deterioramento credito.

- Andamento di NVDA, MSFT, GOOGL nelle prossime sedute

- Shock petrolifio (WTI <70) segnala contagio recessivo globale impattando commodities cyclicals (BA, CAT, DE) e banche...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore