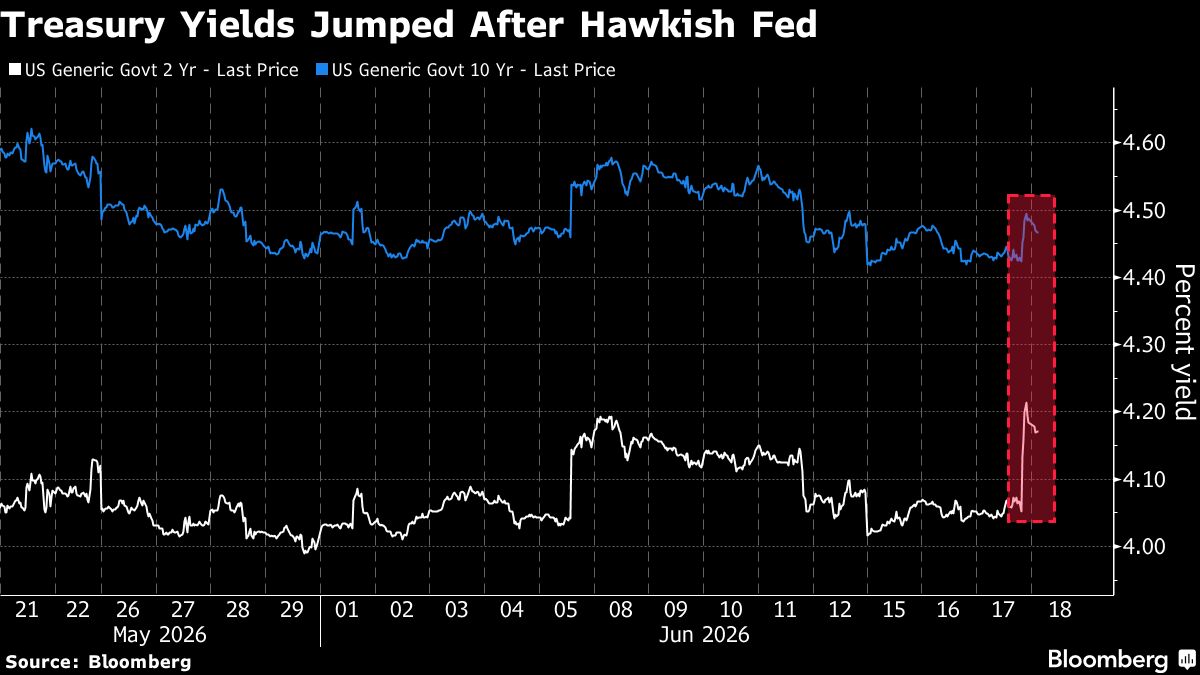

Petrolio e rendimenti obbligazionari in calo sostengono i mercati azionari

I mercati azionari trovano supporto dal duplice effetto positivo del calo dei prezzi del petrolio greggio e della contrazione dei rendimenti obbligazionari. Il ribasso dei costi energetici riduce le pressioni inflazionistiche e migliora i margini di profitto delle aziende, mentre il calo dei tassi obbligazionari rende gli investimenti azionari relativamente più attraenti rispetto ai titoli a reddito fisso. Per gli investitori italiani, questo scenario favorisce una riduzione del costo della benzina e del diesel, con conseguenti effetti positivi sul portafoglio azionario sia locale che internazionale. La combinazione di minori pressioni di costo e tassi reali più bassi crea un ambiente favorevole per le valutazioni delle azioni, specialmente per i settori sensibili ai cicli economici. Tuttavia, è importante monitorare i fattori geopolitici e le decisioni della Federal Reserve che potrebbero invertire questi trend.

Questa notizia è rilevante perché il calo simultaneo dei prezzi del petrolio e dei rendimenti obbligazionari crea un doppio catalizzatore positivo per gli equity: migliori margini aziendali per effetto dell'inflazione contenuta e valutazioni azionarie più competitive rispetto ai bond. Gli investitori si aspettano un afflusso verso azioni ciclicasensibili (industriali, banche, energia), con supporto ai mercati ampi (S&P 500, Nasdaq) e mercati europei inclusa l'Italia.

Questo scenario replica le condizioni del 2023 post-inflazione quando il calo dei tassi ha invertito il trend bearish di bond e azioni, e simile al 2020-2021 quando il QE combinato con bassi tassi reali ha supportato i rally azionari. Tuttavia, il contesto geopolitico attuale (tensioni Medio Oriente, supply shocks) differenzia rispetto ai periodi storici di deflazione strutturale.

- Sovraperformance dei settori ciclici pesanti (industriali, bancari, automotive) che beneficiano di margini migliori e tassi reali bassi

- Riduzione del cost-push inflation consente alla BCE di mantenere postura accomodante, supportando valutazioni europee e italiane

- Posizionamento long su azioni italiane sensibili ai cicli (banche, energy, industrials) prima di potenziali ulteriori tagli dei tassi

- Inversione del ciclo energetico da shock geopolitici (attacchi infrastrutture petrolifere, crisi Stretto di Hormuz) che riporterebbe il greggio in rally

- Sorpresa inflazionistica dalla Fed che costringerebbe il rialzo dei tassi reali, invertendo l'attrattività delle azioni

- Deterioramento degli utili aziendali se il calo dei costi energetici non compensa l'indebolimento della domanda da recessione

- Andamento di USO, XOM, CVX nelle prossime sedute

- Deterioramento degli utili aziendali se il calo dei costi energetici non compensa l'indebolimento della domanda da...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore