Goldman Sachs prevede possibili rialzi Fed a settembre se inflazione rimane alta

Rob Kaplan, vice chairman di Goldman Sachs e ex presidente della Federal Reserve di Dallas, ha dichiarato che la Fed potrebbe essere costretta ad aumentare i tassi di interesse già a settembre qualora l'inflazione si mantenga elevata. Le sue osservazioni rispecchiano le crescenti preoccupazioni tra gli esperti di mercato riguardo alla persistenza delle pressioni inflazionistiche negli Stati Uniti. Questo scenario avrebbe implicazioni significative per gli investitori italiani, poiché un inasprimento più aggressivo della politica monetaria americana potrebbe rafforzare ulteriormente il dollaro, pressare i valori dei titoli growth e ricalibrare le strategie di allocazione globale. Le aspettative di rialzi Fed più precoci influenzano i rendimenti obbligazionari, il costo del credito internazionale e le dinamiche dei mercati azionari. Per chi investe in asset denominati in euro, un dollaro più forte comporta rischi di cambio e potrebbe reindirizzare i flussi di capitale verso le attività statunitensi, riducendo l'attrattività relativa degli investimenti europei.

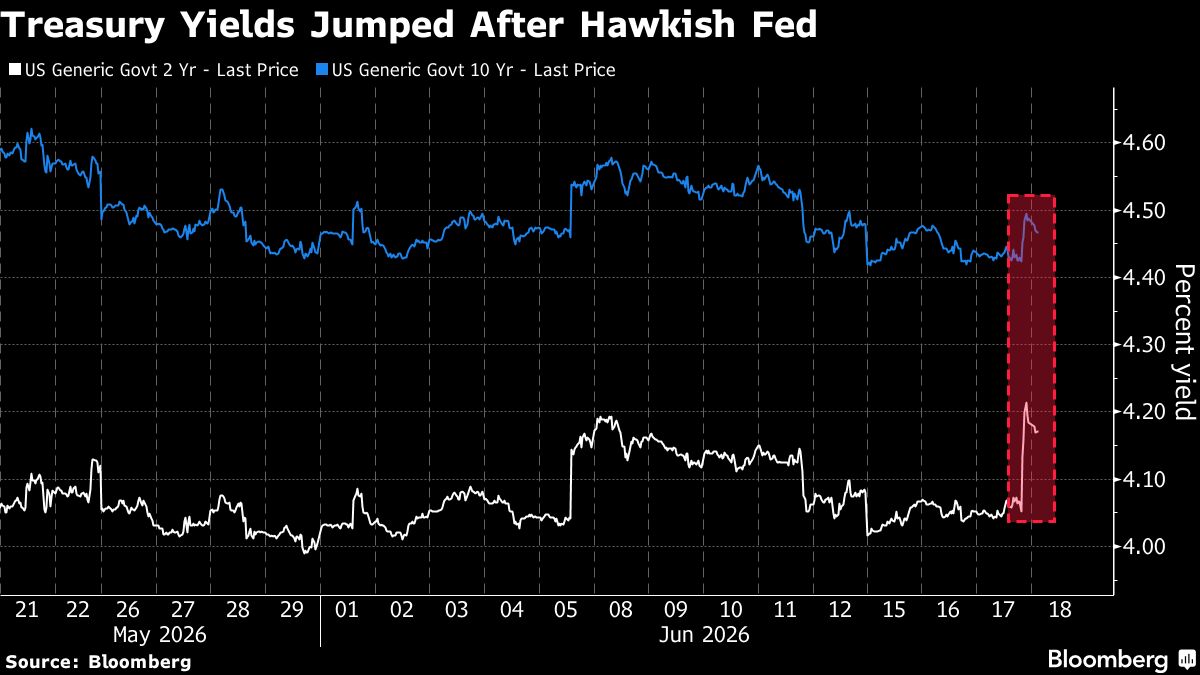

Questa notizia è rilevante perché le dichiarazioni di Goldman Sachs su possibili rialzi Fed a settembre generano pressione immediata sui titoli growth e sui mercati azionari globali, con flight-to-safety verso obbligazioni USA e rafforzamento del dollaro. L'aspettativa di tassi più alti comprime le valutazioni dei comparables europei (specialmente italiano) e aumenta i costi di finanziamento per le imprese, penalizzando il sentiment su tecnologia, lusso e ciclici. I rendimenti dei Treasury a lungo termine (TLT) saliranno, invertendo il carry trade e causando volatilità sui leverage positions globali.

Simile al pivot hawkish della Fed nel giugno 2022 (dopo mesi di tassi near-zero), quando le dichiarazioni di Powell su rialzi aggressivi hanno causato un drawdown del 20%+ su QQQ e un apprezzamento del dollaro di oltre il 10% in pochi mesi. Un precedente ancora più prossimo è stata la sorpresa dei dot plots di dicembre 2023, quando le aspettative di rialzi "sticky" hanno pressato il mercato prima del pivot verso i tagli (novembre 2024).

- Rotation verso banche e fintech che beneficiano di tassi più alti (JPM, BAC, GS, MS, PYPL con margini di interesse superiori)

- Treasury a rendimenti più attraenti (TLT, lungo termine) offrono entry points interessanti per gli allocatori dopo anni di repressione finanziaria

- Sottovalutazione relativa di utility e energy stabilizzate (NEE, XOM, CVX, ENI.MI, ENEL.MI) rispetto ai growth, creando opportunità di diversificazione tattica.

- Rotazione forzata dai growth verso value e defensive, con compressione dei multipli P/E su NVDA, MSFT, AAPL e META

- Dollaro più forte erode la competitività export di multinazionali europee e italiane, pressando STLAM.MI, RACE.MI, ENI.MI, SAN.MC

- Aumento della volatilità su hedge positions e carry trades con effetti contagio sui mercati emergenti (EEM) e obbligazioni corporate.

- Andamento di GS, GLD, SPY nelle prossime sedute

- Aumento della volatilità su hedge positions e carry trades con effetti contagio sui mercati emergenti (EEM) e...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore