Occupazione USA rallenta bruscamente a giugno, frena il momentum del mercato del lavoro

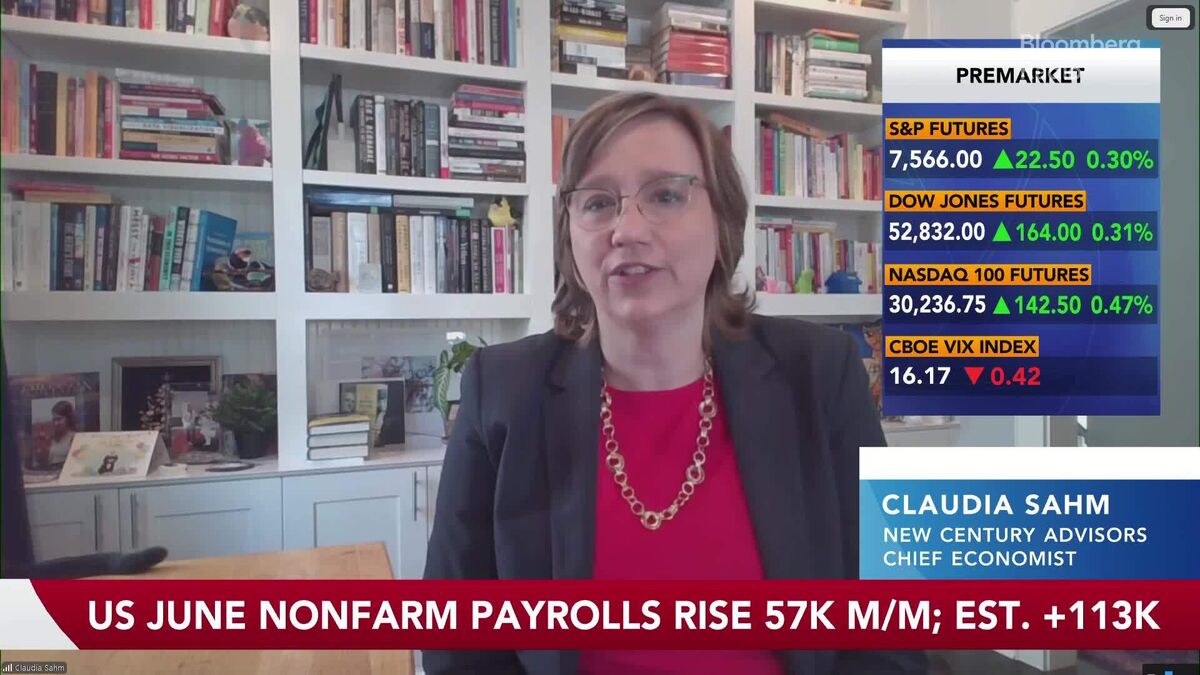

Il mercato del lavoro americano ha mostrato un significativo rallentamento a giugno, con le nuove assunzioni nel settore non agricolo ferme a soli 57.000 posti, ben al di sotto delle aspettative. Nonostante il tasso di disoccupazione sia sceso, i dati dell'ufficio statistico americano rivelano una dinamica occupazionale molto più debole del previsto, con revisioni al ribasso anche dei dati dei due mesi precedenti che smorzano l'ottimismo delle recenti performance. Questo rallentamento è particolarmente rilevante per gli investitori poiché potrebbe influenzare le decisioni della Federal Reserve sui tassi d'interesse nei prossimi mesi. Un mercato del lavoro più fragile potrebbe spingere la banca centrale verso un approccio più accomodante, con potenziali tagli ai tassi. Per i mercati azionari, un dato occupazionale debole rappresenta una mancata spinta alla crescita economica, mentre per il mercato obbligazionario potrebbe rappresentare una opportunità con rendimenti potenzialmente in discesa.

Questa notizia è rilevante perché il dato occupazionale deludente (57K vs attese superiori) innesca una repricing al ribasso delle aspettative di crescita USA e accelera le scommesse su tagli Fed, determinando una rotazione dai tech growth verso bond e difensivi. La volatilità implicita aumenterà sui mercati azionari mentre i Treasury a lunga scadenza beneficeranno del flusso verso safe-haven.

Simile al shock occupazionale di agosto 2019 che precedette il primo taglio Fed di quel ciclo, o al dato deludente di aprile 2022 (266K) che confermò l'inizio del rallentamento ciclico. Il pattern di downward revisions su mesi precedenti replica la dinamica di indebolimento strutturale vista nel 2020 pre-COVID.

- Posizionamento in bond duration (TLT) con rendimenti attrattivi in scenario di tagli Fed progressivi

- Rotazione verso dividend aristocrats e utility defensives (NEE) meno sensibili al ciclo economico

- Acquisto di tech mega-cap (MSFT, NVDA, AAPL) su dips correlati a volatilità di mercato, con supporto da AI narrative strutturale indipendente da ciclo labor.

- Scenario recessivo con ulteriore deterioramento occupazionale che forzi tagli Fed aggressivi oltre il previsto (trade-off per equity quality)

- Flight-to-safety prolungato che penalizzi settori ciclici e small-cap per trimestri

- Possibile "hard landing" scenario dove Fed non riesca a evitare recessione con tagli tardivi, comprimendo multipli PE oltre il warranted.

- Andamento di VOW3.DE, SPY, QQQ nelle prossime sedute

- Possibile "hard landing" scenario dove Fed non riesca a evitare recessione con tagli tardivi, comprimendo multipli PE...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore