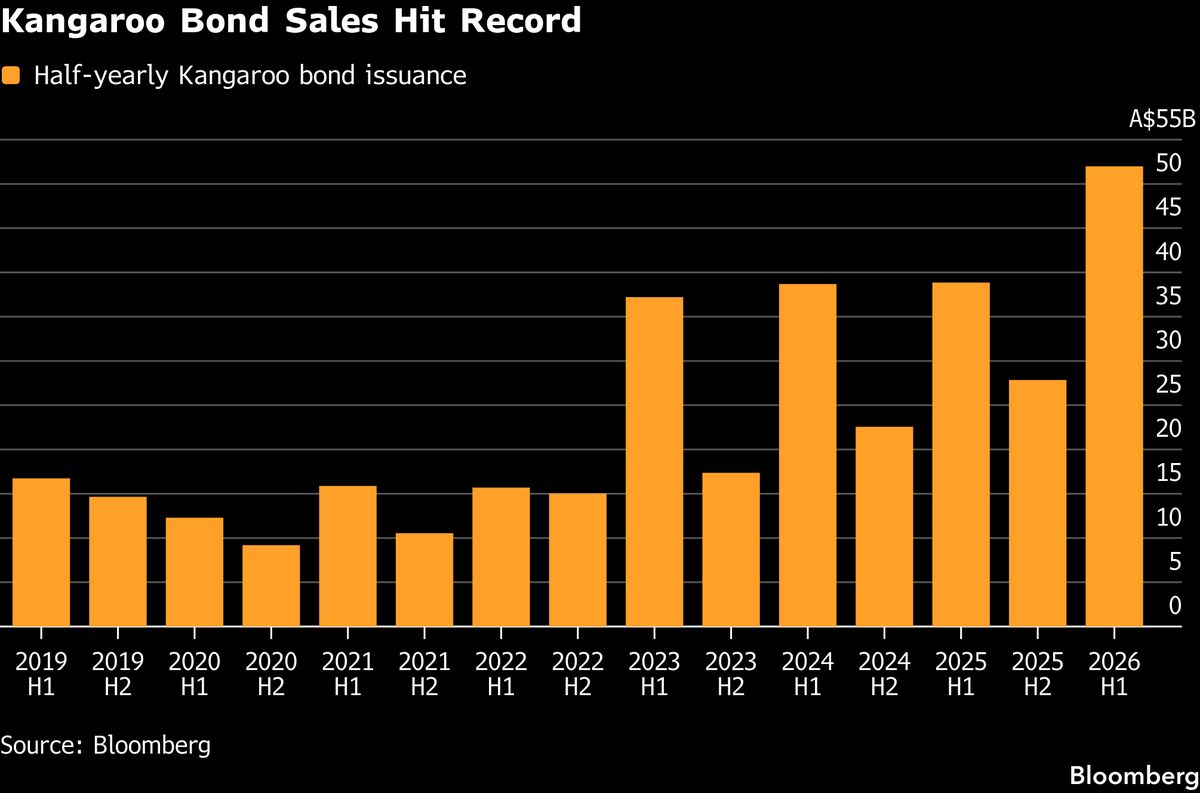

Obbligazioni Kangaroo a record: 36 miliardi di dollari emessi dai treasury globali

Il mercato obbligazionario australiano sta registrando un'affluenza senza precedenti di investitori istituzionali internazionali, con le "Kangaroo Bonds" (obbligazioni estere denominate in dollari australiani) che hanno raggiunto un volume record di 36 miliardi di dollari. Questo boom è alimentato dall'afflusso massiccio di capitali asiatici che stanno comprimendo i costi di finanziamento e intensificando la competizione per le operazioni. I treasury manager globali vedono nel mercato australiano opportunità di funding sempre più vantaggiose, grazie alla liquidità elevata e ai rendimenti attraenti. Per gli investitori italiani, questa dinamica segnala una crescente domanda di asset denominati in AUD e riflette una riallocazione dei flussi di capitale verso mercati periferici. L'aumento della liquidità nel segmento potrebbe offrire opportunità su strumenti legati al dollaro australiano, sebbene comporti un monitoraggio attento della volatilità valutaria e del differenziale di rendimento rispetto ai bond sovrani europei.

Questa notizia è rilevante perché il record di 36 miliardi di dollari nelle Kangaroo Bonds segnala una forte riallocazione di capitale verso asset australiani, con effetti positivi su liquidità e compressione degli spread creditizi. Questo movimento riflette un sentiment Risk-On nei mercati emergenti e alimenta la domanda di strumenti denominati in valute alternative, supportando una potenziale riconfigurazione dei portafogli globali verso mercati periferici. Per i treasury manager globali si apre una finestra di opportunità di funding con costi ridotti, mentre gli investitori istituzionali europei beneficiano di rendimenti più attraenti in AUD rispetto ai bond sovrani dell'Eurozona.

Dinamiche simili si osservarono durante il periodo 2016-2017 quando il QE della BCE alimentò la ricerca di rendimento nei mercati emergenti, con i Kangaroo Bonds che raggiunsero picchi di volume comparabili. Durante la fase 2009-2012 post-crisi finanziaria, il mercato australiano fu uno dei primissimi a beneficiare della riallocazione verso commodity-linked economies. Il fenomeno attuale replica il pattern di "carry trade" che ha caratterizzato il 2023-2024 quando la divergenza dei tassi tra Fed e RBA incentivò simili flussi verso asset denominati in AUD.

- Posizionamento lungo in AUD-denominated bonds per gestori che hanno sottopesato la valuta australiana, con potenziale apprezzamento se i differenziali di rendimento si mantengono attraenti

- Arbitrage spread tra Kangaroo Bonds e obbligazioni sovrane europee equivalenti, sfruttando la compressione dei costi di finanziamento

- Esposizione indiretta a flussi di capitale asiatico e dinamiche di liquidità emergenti che potrebbero amplificare movimenti nei segmenti FX e fixed income correlati

- Volatilità valutaria AUD/USD in caso di shock geopolitico asiatico o cambio nella forward guidance della Reserve Bank of Australia

- Compressione eccessiva degli spread che potrebbe segnalare mispricing del rischio di credito nei treasury emittenti

- Rotazione improvvisa dei flussi da asset manager asiatici in caso di irrigidimento della politica monetaria cinese o rallentamento della domanda regionale

- Andamento di COST, TLT, IWM nelle prossime sedute

- Rotazione improvvisa dei flussi da asset manager asiatici in caso di irrigidimento della politica monetaria cinese o...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore