Obbligazioni emergenti battono i Treasury: boom dei carry trade

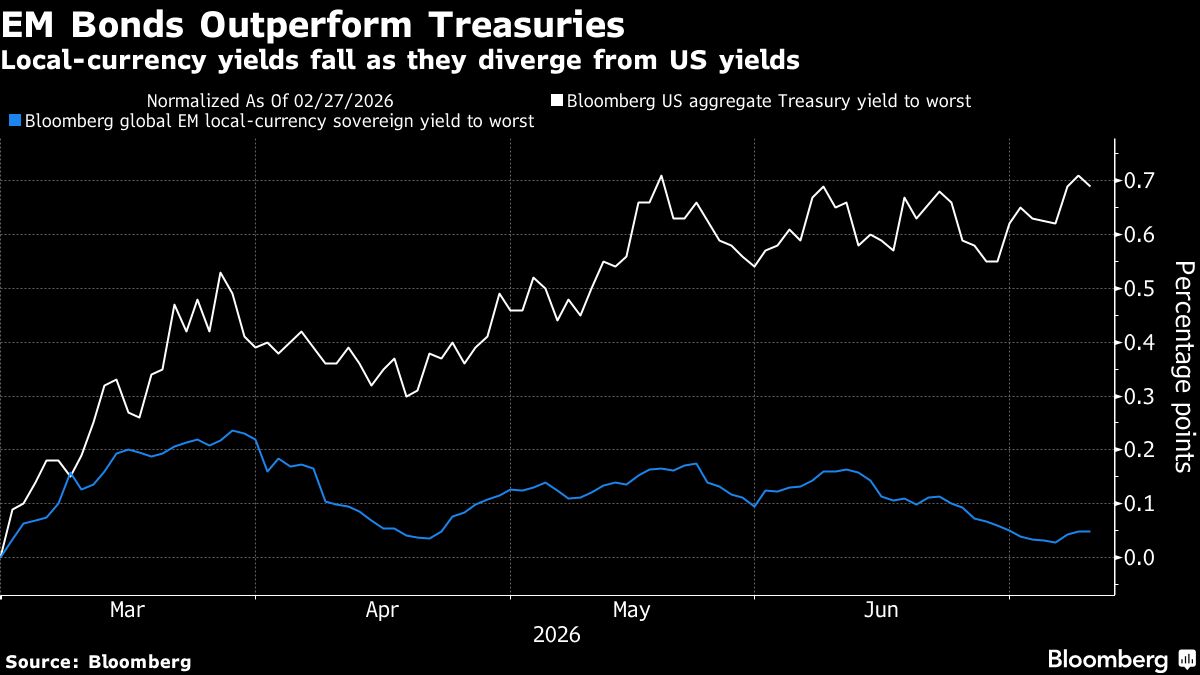

Le obbligazioni dei mercati emergenti stanno registrando una sovraperformance significativa rispetto ai Treasury americani, attirando investitori istituzionali e retail alla ricerca di rendimenti superiori attraverso strategie di carry trade. Questo fenomeno è guidato dai differenziali di rendimento tra i titoli di Stato emergenti e quelli statunitensi, che offrono opportunità di profitto non solo dal differenziale di tasso ma anche dalle potenziali apprezzamenti valutari. Per gli investitori italiani, questa tendenza rappresenta un'alternativa interessante ai Treasury a tassi più bassi, sebbene comporti rischi di valuta e di credito superiori. Il boom dei carry trade sta incoraggiando una riallocazione di capitali verso valute e obbligazioni emergenti, supportata da una percezione di minor rischio sistemico globale. Tuttavia, il contesto rimane volatile: qualsiasi inasprimento della politica monetaria Fed o deterioramento del sentiment verso i mercati emergenti potrebbe invertire rapidamente questi flussi. Gli investitori dovrebbero considerare attentamente l'esposizione valutaria e la diversificazione geografica prima di aumentare posizioni in obbligazioni emergenti.

Questa notizia è rilevante perché le obbligazioni emergenti attirano flussi massivi di capitale istituzionale grazie a differenziali di rendimento superiori (carry trade), supportando asset volatili e valute emergenti. La riallocazione verso mercati emergenti favorisce una riduzione della domanda relativa di Treasury USA, con potenziali effetti sulla curva dei rendimenti americani e pressioni sulla liquidità di mercati secondari. Il sentiment rimane costruttivo ma condizionato dalla stabilità della Fed e dal ciclo economico globale.

Il fenomeno ricorda il "taper tantrum" del 2013 e l'episodio di carry trade reversal dell'agosto 2024 quando mercati emergenti hanno subito vendite massive a causa di segnali hawkish dalla Fed. Storicamente, i cicli di carry trade sui mercati emergenti si sono sempre conclusi bruscamente quando la Fed ha invertito rotta, generando volatilità cross-asset e pressioni valutarie destabilizzanti.

- Implementazione di strategie di carry trade coperte (valuta-neutral) per catturare il differenziale di rendimento proteggendosi da volatilità valutaria, con selettività su paesi con fondamentali solidi (es. differenziale di rendimento Ben definito con inflazione controllata)

- Opportunità di arbitraggio relative value tra Treasury curve statunitense e obbligazioni emergenti hard-currency con scadenze lunghe, particolarmente attrattive se la Fed pausa il ciclo di rialzo

- Allocazione tattica su bond emergenti in valuta locale con hedge esplicito, con particolare focus su paesi small-cap sottovalutati con carry elevato e bassa correlazione ai flussi di carry trade mainstream

- Inversione improvvisa dei flussi di carry trade in caso di inasprimento Fed o pivot recessivo, con effetti amplificati da effetto leva e crowding su posizioni correlate

- Rischio valutario accentuato: apprezzamento del dollaro USA comporterebbe perdite significative sulle posizioni denominate in valute emergenti, erodendo i vantaggi del differenziale di rendimento

- Deterioramento del credito nei mercati emergenti in contesto di recessione globale, con spread sovrani emergenti che si allargano rapidamente e innescando correlazioni negative con equity

- Andamento di TLT, SPY, QQQ nelle prossime sedute

- Deterioramento del credito nei mercati emergenti in contesto di recessione globale, con spread sovrani emergenti che si...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore