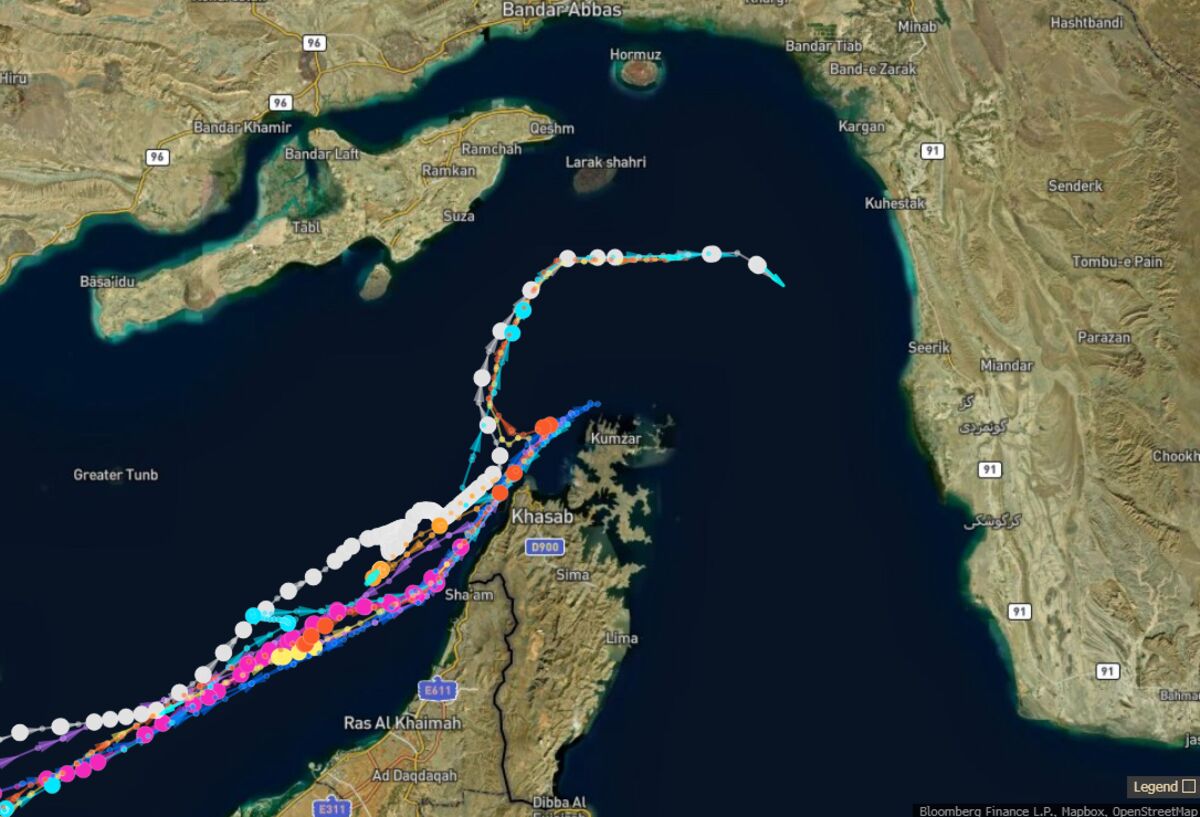

Navi cisterna invertono rotta nello Stretto di Hormuz, alcune scelgono il passaggio iraniano

Almeno otto petroliere in transito nel Golfo Persico hanno invertito rotta tra venerdì e sabato lungo la costa dell'Oman, segnale che la riapertura dello Stretto di Hormuz rimane complicata dai tentativi dell'Iran di affermare il controllo sulle acque strategiche. Alcune imbarcazioni hanno proseguito il viaggio scegliendo rotte alternative più vicine alle coste iraniane. Questo movimento riflette le crescenti tensioni geopolitiche in una delle zone più critiche per il commercio energetico mondiale, dove transita circa il 20% del petrolio globale. Per gli investitori, tali dinamiche aumentano l'incertezza sui prezzi dell'energia e sui premi di rischio per le assicurazioni marittime. La volatilità nelle rotte commerciali può spingere al rialzo i costi di trasporto e influenzare direttamente i prezzi della benzina e del riscaldamento nei mercati occidentali, creando impatti inflazionistici significativi.

ExxonMobil e le altre major petrolifere globali affrontano un momento di potenziale volatilità sui mercati energetici. Navi cisterna stanno invertendo la rotta nello Stretto di Hormuz, il passaggio strategico tra il Golfo Persico e il Mar di Oman, con alcuni vettori che optano per rotte alternative attraverso acque iraniane. Questo cambio nei flussi commerciali riflette tensioni geopolitiche che rimangono un fattore di rischio strutturale per la stabilità dei prezzi petroliferi e, di conseguenza, per i portafogli energetici degli investitori. La storia insegna che situazioni simili hanno generato shock significativi sui mercati globali: durante la crisi iraniana del 1979 e negli attacchi alle petroliere del 2019, il petrolio ha superato quota 100 dollari al barile, creando onde d'urto su inflazione e costi energetici occidentali. Per gli investitori italiani con esposizione energetica, il monitoraggio di questa dinamica è cruciale.

Cosa è successo

Le navi cisterna che trasportano greggio nello Stretto di Hormuz hanno iniziato a deviare dalla rotta principale. Alcune hanno scelto di transitare attraverso acque iraniane anziché seguire le rotte tradizionali, segnalando una ricerca di percorsi alternativi in risposta alle tensioni geopolitiche della regione. Lo Stretto di Hormuz rimane il collo di bottiglia più critico del commercio petrolifero globale: attraversa circa un terzo del petrolio marino mondiale, rendendolo un punto di vulnerabilità strategica per l'approvvigionamento energetico internazionale.

Questo cambio operativo non è isolato. La storia dei mercati energetici registra precedenti significativi: la Rivoluzione iraniana del 1979 e gli attacchi alle petroliere nel 2019 hanno entrambi causato picchi petroliferi oltre i 100 dollari al barile, accompagnati da shock inflazionistici nei paesi occidentali importatori di energia. Le deviazioni di rotta, i costi assicurativi marittimi più elevati e l'incertezza sulla continuità dei flussi creano un ambiente di pressione al rialzo sui prezzi dell'energia. Per un contesto di mercato già complesso dal 2015 a oggi, la geopolitica mediorientale rimane il principale wildcard sulla stabilità energetica globale.

Perché conta per gli investitori

Per gli investitori, questa dinamica si traduce in tre livelli di impatto. Nel breve termine, l'incertezza sulle rotte commerciali e sui premi assicurativi marittimi genera volatilità immediata nei prezzi spot del petrolio e nelle valutazioni delle major energetiche. I costi di trasporto più elevati riducono i margini di raffinazione e comprimono i flussi di cassa, almeno finché non si stabilizzi la situazione.

Nel medio termine, i prezzi energetici più alti comportano rischi di inflazione nei mercati occidentali e potenziale razionamento della liquidità nei settori energy-dipendenti. Le utility, i trasporti e la manifattura diventano più vulnerabili ai costi operativi crescenti, con ripercussioni su valutazioni, spread di credito e profittabilità. Nel lungo termine, la persistenza dell'incertezza geopolitica influisce sulla pianificazione strategica delle aziende energetiche e sulla transizione verso fonti rinnovabili, creando pressioni contrastanti sulla domanda di idrocarburi e sugli investimenti capex nel settore.

Impatto sugli asset collegati

Il portafoglio energetico globale risente in modo differenziato. ExxonMobil (XOM), Chevron (CVX) e ConocoPhillips (COP) hanno esposizioni significative su produzione, raffinazione e distribuzione petrolifera. L'incertezza sui flussi Hormuz comporta una potenziale volatilità nei prezzi di realizzazione e nei margini operativi. Aziende come SLB (Schlumberger), fornitore di servizi petroliferi, vedono fluttuare la domanda in base al sentiment sui prezzi energetici.

In Europa, ENI.MI e TTE.PA (TotalEnergies) hanno portafogli diversificati ma rimangono sensibili alle dinamiche petrolifere globali. BP.L (BP) è un'altra esposizione rilevante. Tra gli asset correlati, USO (fondo che replica il petrolio) e XLE (indice settoriale energy) offrono un'esposizione diretta alle tensioni geopolitiche attraverso i prezzi dell'energia.

Per gli investitori che monitorano prezzi live, il dato chiave è la volatilità dello spread tra il Brent e il WTI, l'ampiezza dei bid-ask nei futures petroliferi e i volumi di trading. I mercati azionari macro, come SPY, potranno mostrare correlazioni inverse se il petrolio continua a salire: le utility come ENEL.MI e NEE potrebbero subire pressioni da costi energetici crescenti per la produzione. Il segmento bancario, con JPM, MS e GS, monitorerà il rischio credito sulle aziende energy-dipendenti e l'impatto sui tassi attraverso l'inflazione attesa.

Temi di mercato collegati

Questa notizia si collega a diversi temi di mercato critici nel sistema di financial intelligence di MarketSider. In primo luogo, il tema rischio geopolitico e volatilità: le tensioni mediorientali amplificano l'incertezza macro e influenzano l'asset allocation. In secondo luogo, il tema credito e liquidità: l'aumento dei costi energetici crea pressioni sui debitori fragili e sui margini di interesse dei creditori. Terzo, il tema inflazione e tassi: uno shock petrolifero solleva le aspettative inflazionistiche e complica la navigazione dei tassi di interesse centrali.

Infine, il tema transizione energetica rimane sotteso: il costo del capitale e la competitività degli investimenti rinnovabili versus fonti tradizionali dipendono dal prezzo del petrolio. Utilizzare Discovery Engine MarketSider per tracciare correlazioni tra questi temi e i vostri portafogli consente di anticipare rotazioni settoriali e repricing del rischio.

Lettura MarketSider

La deviazione di rotte nello Stretto di Hormuz non deve essere interpretata come un'anomalia puntuale, ma come un segnale che la fragilità geopolitica della regione persiste come vincolo strutturale alla stabilità energetica. Dagli anni 2015 a oggi, il mercato ha sviluppato una certa abitudine ai rischi mediorientali: gli investitori scrollano di spalla, finché non arrivano gli shock reali. Questa volta, il cambio di rotta operative suggerisce che gli attori del mercato (armatori, assicuratori, trader) stanno già prezzando un livello elevato di incertezza.

Il segnale informativo è duplice. Primo, il mercato non è ancora disposto a liquidare il rischio a prezzi che compensino pienamente l'incertezza: se così fosse, non vedremmo deviazioni di rotta. Secondo, l'assenza di un blocco totale dello Stretto (almeno per ora) suggerisce che il disaccoppiamento tra rischio percepito e rischio realizzato rimane largo. Questo crea una dynamica dove piccoli catalizzatori geopolitici potrebbero generare picchi di volatilità significativi, ma senza necessariamente provocare una crisi strutturale come quella del 1979.

Rischi da monitorare

La mappa dei rischi per gli investitori è articolata e richiede un monitoraggio attivo.

- Rischio credito: un aumento prolungato dei prezzi energetici comprime i margini operativi delle aziende energy-intensive (trasporti, chimica, logistica) e dei retail debt. Lo spread di credito potrebbe allargarsi, soprattutto nel segmento high yield, amplificando il costo di rifinanziamento. Le banche, in particolare JPM, MS e GS, aumenteranno le rettifiche su portafogli esposti al settore energetico fragile.

- Rischio tassi: uno shock petrolifero al rialzo alimenta le aspettative inflazionistiche, complicando la traiettoria dei tassi centrali. Se le banche centrali occidentali percepiscono l'inflazione come strutturale, potrebbero mantenere tassi più alti più a lungo. TLT (ETF obbligazionario USA) potrebbe subire pressioni se i rendimenti salgono. Questo effetto è ancor più rilevante se l'inflazione colpisce contemporaneamente più aree geografiche.

- Rischio settoriale: i settori energetici tradizionali (XOM, CVX, COP) beneficiano di prezzi più alti nel breve termine, ma affrontano volatilità sulla crescita organica. Le utility (ENEL.MI) soffrono per costi di input crescenti. Le piccole e medie cap energy-dipendenti vedono comprimere i margini. Le rinnovabili (NEE) guadagnano appeal relativo, ma questa rotazione avviene in un contesto di tassi potenzialmente più alti, che complica l'attrattività dei progetti capex ad alta intensità di capitale.

- Rischio sentiment: la volatilità della narrazione geopolitica influenza direttamente il risk appetite. Un peggioramento percepito della situazione a Hormuz potrebbe scatenare un flight-to-quality, con deflussi dall'azionario rischioso verso obbligazioni e oro. I piccoli trader potrebbero amplificare la volatilità attraverso liquidazioni forzate, creando una dinamica procyclical pericolosa.

Opportunità per gli investitori

Nonostante i rischi, la situazione offre spazi di opportunità per chi sa navigare la volatilità. Primo, i prezzi dell'energia rimangono il motore della revisione dei flussi di cassa delle major: monitorare i margini di raffinazione e i prezzi di realizzo dell'upstream offrirà segnali precoci di pressione o sollievo sui dividendi. Secondo, lo spread tra diversi gradi di petrolio (Brent vs. WTI, greggi light vs. heavy) offre opportunità di arbitraggio per trader sofisticati. Terzo, le obbligazioni energy-dipendenti potrebbero oferire value se il mercato reprizza il rischio di default in modo eccessivo.

Monitorare i catalizzatori: le guidance di ExxonMobil, Chevron e ConocoPhillips sulle prospettive capex; le revisioni degli analisti sui target price per aziende energy-intensive; i volumi e le posizioni aperte nei futures petroliferi, che indicano il posizionamento dei grandi hedge fund; e infine, le mosse delle banche centrali rispetto all'inflazione attesa. Una conferma che il petrolio stabilizza a livelli superiori createrebbe un ambiente costruttivo per le major, ma distruttivo per i settori fragili a monte della catena del valore.

Contesto storico

La storia dei mercati energetici offre due precedenti rilevanti. Durante la Rivoluzione iraniana del 1979, il blocco delle esportazioni petrolifere iraniane causò shock significativi: i prezzi superarono i 100 dollari al barile (in termini nominali dell'epoca), con ripercussioni inflazionistiche devastanti per le economie occidentali. Nel 2019, gli attacchi a impianti petroliferi sauditi e i sabotaggi alle petroliere nel Golfo Persico crearono picchi simili, anche se in un contesto di domanda globale meno robusta.

Entrambi i precedenti dimostrano che i picchi petroliferi oltre i 100 dollari generano shock inflazionistici durevoli e comportano rischi sistemici. Tuttavia, i contesti sono imperfetti: nel 1979 non c'erano riserve petrolifere strategiche nei paesi occidentali come oggi; nel 2019, il mercato aveva già sviluppato hedging sofisticati e flessibilità nella domanda. Oggi, il contesto è ulteriormente diverso per la transizione energetica in corso, che riduce l'elasticità della domanda per lunghe esposizioni ai prezzi alti, ma non elimina la volatilità di breve termine.

Cosa aspettarsi nei prossimi giorni

Nei giorni e nelle settimane a venire, da monitorare con attenzione: comunicati ufficiali da agenzie iraniane e americane sulla situazione nello Stretto; dati settimanali sui volumi di traffico petrolifero e sulle rotte di trasporto; revisioni degli analisti sui prezzi target del Brent e del WTI; e reazioni dei mercati azionari energetici a volatilità intraday. Un segnale da confermare sarà l'allargamento del differenziale di prezzo tra il petrolio trasportato via Hormuz e il petrolio via rotte alternative: se il gap si amplia significativamente, segnala una percezione di rischio elevato.

Osservare anche i premi assicurativi marittimi (war risk insurance) per le petroliere nel Golfo Persico: un loro aumento sostanziale confermerebbe che il mercato sta reprizzando il rischio geopolitico. Infine, seguire le dichiarazioni della FED e della BCE su inflazione e tassi: una loro reazione dovish potrebbe contenere la volatilità azionaria anche in caso di prezzi petroliferi più alti.

Domande frequenti

Perché questa notizia è importante per i mercati?

Lo Stretto di Hormuz è il passaggio di circa un terzo del petrolio marino globale. Deviazioni di rotta segnalano che il mercato percepisce rischi geopolitici elevati. Storicamente, situazioni simili hanno generato picchi petroliferi oltre i 100 dollari al barile, creando shock inflazionistici e volatilità nei mercati azionari e creditizi. Per gli investitori, è un segnale di incertezza che influenza la valutazione delle major energetiche e il repricing del rischio nei settori energy-dipendenti.

Quali rischi devono monitorare gli investitori?

I rischi principali sono: rialzo dei prezzi energetici che comprime i margini delle aziende fragili (rischio credito e spread allargamento); inflazione attesa che complica la traiettoria dei tassi (rischio tassi); volatilità della domanda energetica che crea repricing nei settori cyclical; e amplificazione del sentiment risk-off che scatena liquidazioni sul mercato azionario. Monitorare i prezzi spot dell'energia, i premi assicurativi marittimi e le comunicazioni da FED/BCE per segnali di reazione politica.

Quali asset sono collegati a questa notizia?

Le major energetiche come ExxonMobil (XOM), Chevron (CVX), ConocoPhillips (COP) e gli europei ENI.MI, TotalEnergies (TTE.PA), BP.L sono i più esposti. SLB (Schlumberger) e gli ETF energetici (XLE) e petroliferi (USO) offrono esposizione settoriale. Le utility (ENEL.MI, NEE) soffrono per costi input crescenti. Le banche (JPM, MS, GS) monitorano il rischio credito. TLT (obbligazioni USA) potrebbe subire pressioni da inflazione attesa. SPY riflette la volatilità macro generale.

- Rotazione tattica verso energy (XOM, CVX, COP, SRG.MI) con valutazioni depresse e dividend yields elevati

- Aumento della domanda per soluzioni di hedging e derivati energetici, benefici per broker e banche d'investimento

- Accelerazione della transizione verso rinnovabili (NEE, ENEL.MI) con premi di valutazione per producer di energia green

- Escalation del conflitto Iran-USA con possibile blockade dello Stretto, interruzione della fornitura di petrolio e spike dei prezzi oltre 90-100$/bbl

- Stagflazione derivante da costi energetici elevati con compressione dei margini negli asset defensivi

- Rialzo dei CDS spread delle utility e delle compagnie energetiche, con contaminazione del credito corporate italiano/europeo

- Andamento di XOM, CVX, COP nelle prossime sedute

- Rialzo dei CDS spread delle utility e delle compagnie energetiche, con contaminazione del credito corporate...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore