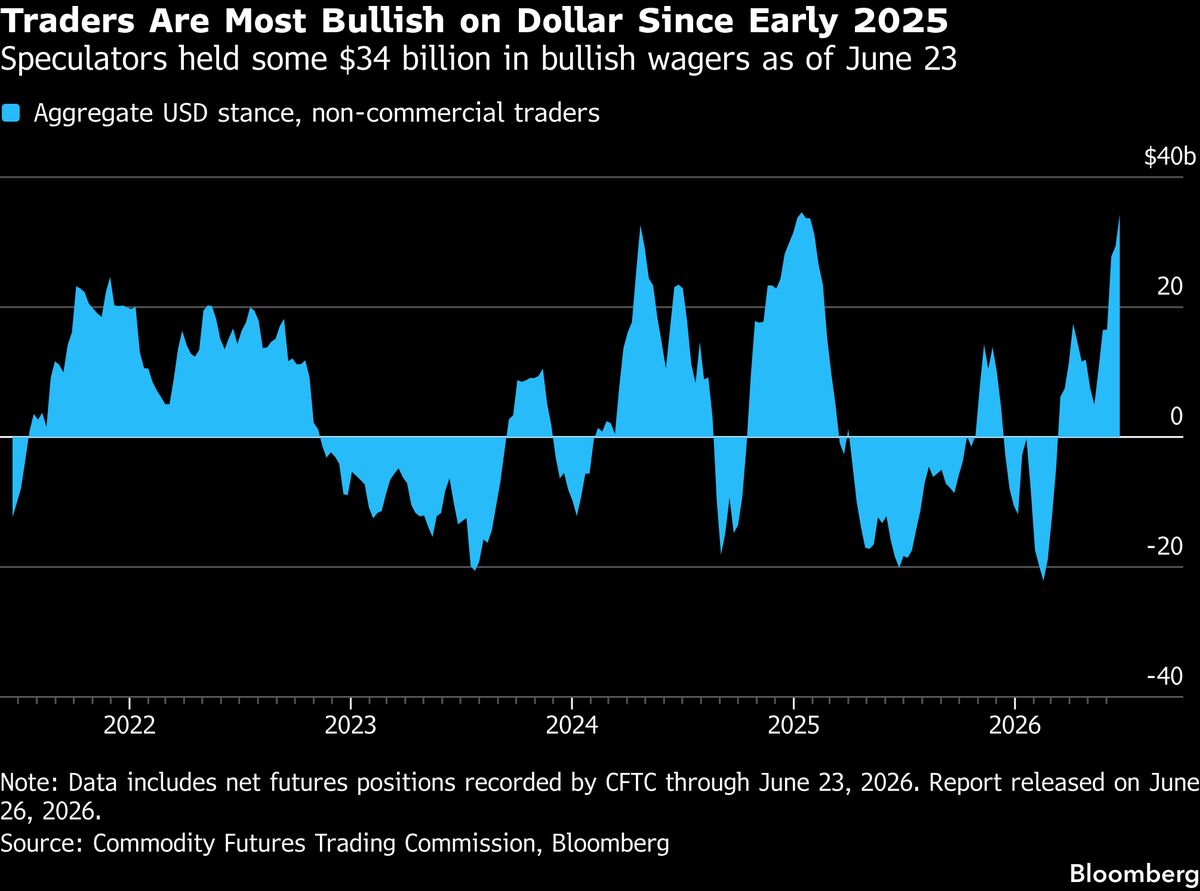

Morgan Stanley sfida il consenso sul dollaro forte

Gli strategist valutari di Morgan Stanley, Credit Agricole e TD Securities si discostano dal consenso di mercato che prevede un rafforzamento del dollaro americano. Mentre molti analisti si aspettano un apprezzamento della valuta Usa sulla scia delle politiche restrittive della Fed e dei differenziali di rendimento favorevoli, questi istituti finanziari internazionali mantengono una prospettiva più cauta. La divergenza di opinioni riflette un dibattito più ampio tra gli operatori su quanto sia già prezzato il valore del dollaro e sulla sostenibilità del vantaggio competitivo americano. Per gli investitori italiani ed europei, questa visione contrarian ha implicazioni significative sui flussi di valute estere, sulla redditività delle esportazioni e sui rendimenti degli investimenti denominati in dollari. Le banche che sfidano il consensus sul dollaro suggeriscono di valutare con cautela le posizioni lunghe su Usd e considerare coperture valutarie più selective nei portafogli internazionali.

Questa notizia è rilevante perché la visione contrarian di Morgan Stanley, Credit Agricole e TD Securities sul dollaro debole crea volatilità nei mercati valutari e spinge gli investitori a ricalibrare le posizioni USD, con potenziale impatto negativo su export europei e italiani ma opportunità per asset denominati in valute alternative. Il dibattito sul grado di prezzamento del dollaro introduce incertezza sui rendimenti degli investimenti transnazionali e sui flussi di carry trade, con effetti diffusi su banche globali e gestori patrimoniali.

Simili divergenze di consenso si verificarono nel 2015-2016 quando la Fed iniziò a rialzare i tassi ma il dollaro non si apprezzò come atteso, e nel 2021-2022 quando l'eccesso di liquidità globale contrastò i differenziali di rendimento USA. Questi episodi generarono significativa volatilità nei mercati FX e costarono perdite a posizioni unilaterali costruite sul consenso.

- Costruzione di posizioni lunghe su EUR/USD e valute europee con orizzonte multi-trimestrale scommettendo sulla tesi contrarian di Morgan Stanley, sfruttando il repricing dei differenziali di rendimento

- Coperture valutarie selettive per multinazionali italiane ed europee con flussi USD significativi, massimizzando protezione del margine di conversione senza over-hedging costoso

- Rotazione verso asset non-USD (commodities, bonds europei, equity EM) nei portafogli internazionali per beneficiare di potenziale debolezza del dollaro e diversificazione geografica

- Rischio di short squeeze USD se il consensus dovesse repentinamente normalizzarsi verso l'apprezzamento, generando rialzi improvvisi del biglietto verde e margin call su posizioni corte europee

- Pressione sui margini di redditività delle aziende europee e italiane con elevata esposizione all'export verso USA se il dollaro dovesse comunque apprezzarsi

- Rischio di liquidità nei mercati FX minori se il disaccordo tra major banks genera volatilità estrema e bid-ask spreads dilatati

- Andamento di MS, JPM, BAC nelle prossime sedute

- Rischio di liquidità nei mercati FX minori se il disaccordo tra major banks genera volatilità estrema e bid-ask spreads...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore