Morgan Stanley: rotazione dai chip ai giganti cloud, rischi per nuovi massimi azionari

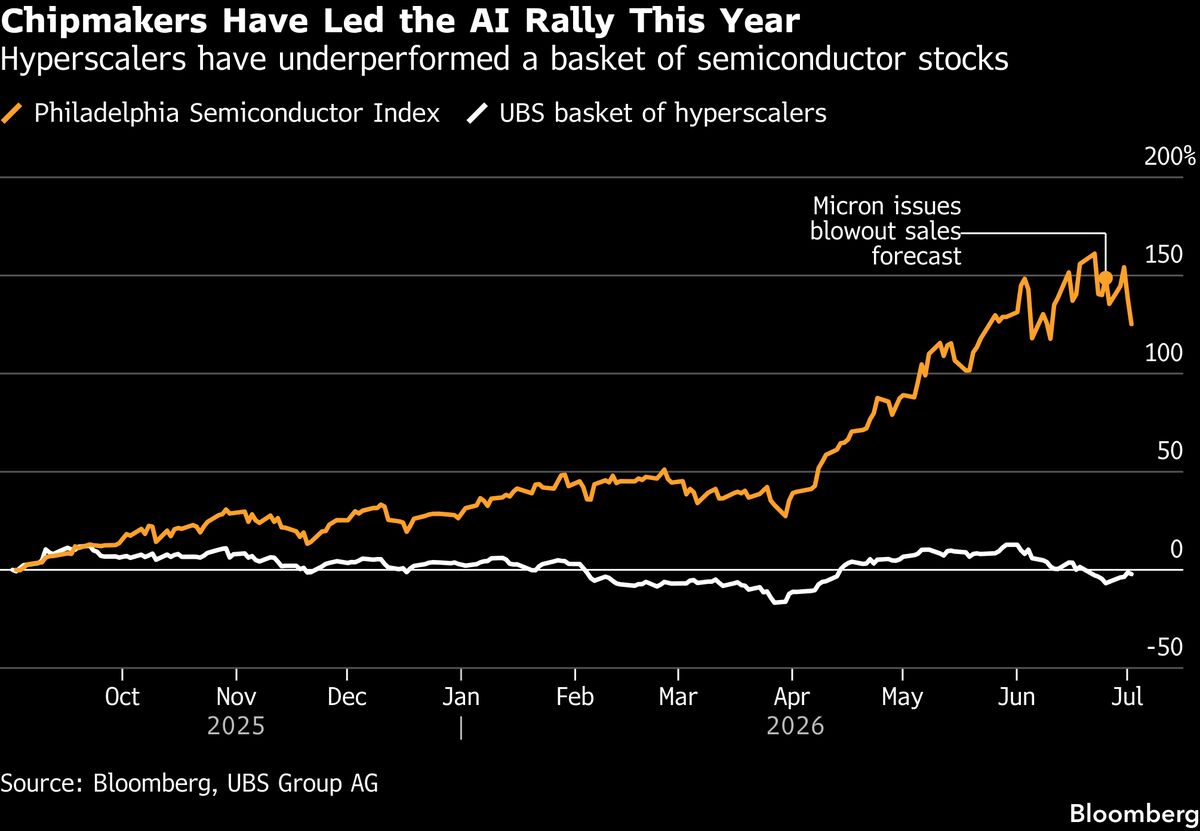

Gli strategist di Morgan Stanley prevedono difficoltà per gli indici azionari americani nel raggiungere nuovi massimi storici a causa di una rotazione tra i titoli tecnologici che hanno dominato il 2024. Nello specifico, gli investitori starebbero abbandonando i produttori di semiconduttori per preferire le grandi aziende di cloud e infrastrutture digitali (hyperscaler). Questo movimento rappresenta un significativo cambio di dinamica nel settore tech, che finora ha trainato il mercato azionario statunitense. La rotazione potrebbe implicare volatilità e limitare il potenziale di apprezzamento complessivo degli indici principali. Per gli investitori italiani, questa previsione suggerisce di riconsiderare l'esposizione ai titoli chipmaker europei e americani, particolarmente quelli già fortemente apprezzati. Allo stesso tempo, potrebbe emergere opportunità nei giganti del cloud computing, che potrebbero beneficiare dell'aumento di capitale destinato al settore. L'avvertenza di Morgan Stanley sottolinea l'importanza di diversificazione e rotazione tattica all'interno del portafoglio tecnologico.

Questa notizia è rilevante perché la rotazione tattica da semiconduttori a cloud computing comporta una riconfigurazione del flusso di capitale nel tech, con potenziale pressione sui valori dei chipmaker già apprezzati (NVDA, AMD) e supporto ai giganti cloud (MSFT, GOOGL, AMZN). Questo movimento limita il potenziale di nuovi massimi per gli indici broad-based (SPY, QQQ) a breve termine, creando volatilità intra-settoriale anziché un rallentamento sistemico.

Rotazioni settoriali simili si verificarono nel 2018 quando i mercati abbandonarono i chip maker per i FAANG, e nel 2022 quando il credit crunch forzò il passaggio dalle growth stock ai dividend yield. La dinamica 2024-2025 riflette il tipico ciclo di maturazione tecnologica dove i catalizzatori di crescita cambiano all'interno dell'ecosistema tech.

- Accumulo tattico su NVDA e AMD dopo correzioni offre entry point sui leader semiconduttori durante eccesso di pessimismo

- Margini di espansione per cloud pure-play (CRM, SNOW, NOW, DDOG) beneficeranno di shift capex aziendale verso AI infrastructure

- Utility digitali europee (ANET, data center specialists) potrebbero rivalutarsi su tematiche di sovranità dati e diversificazione geografica della cloud

- Valutazioni richiedono ulteriori compressioni per chipmaker mid-cap poiché il flusso rimane diretto verso hyperscaler monopolisti

- Rendimenti obbligazionari potrebbero incentivare una rotazione verso value/dividend anziché rimanere nel cloud se Fed mantiene tassi elevati

- Dipendenza geopolitica dai chip (Taiwan, TSMC) potrebbe invertire la rotazione in caso di escalation, re-premiando i produttori

- Andamento di MS, NVDA, AMD nelle prossime sedute

- Dipendenza geopolitica dai chip (Taiwan, TSMC) potrebbe invertire la rotazione in caso di escalation, re-premiando i...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore