Mercato prestiti asiatici debole, guerra in Iran frena fiducia bancaria

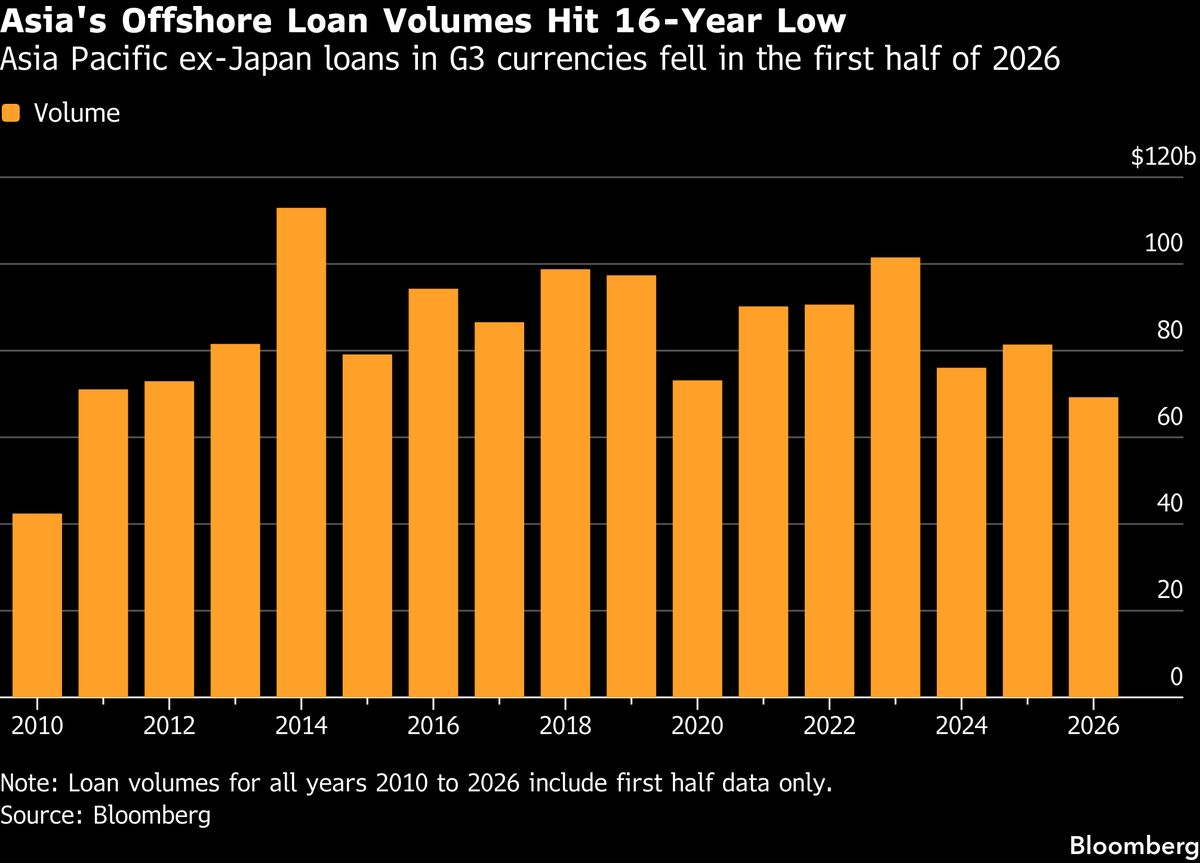

Il mercato dei prestiti in Asia si avvia verso il secondo semestre dell'anno senza segnali di ripresa, secondo quanto riferito dai principali banchieri della regione. La guerra in Iran continua a pesare negativamente sulla fiducia di finanziatori e mutuatari, creando un clima di incertezza che limita l'espansione del credito. La situazione geopolitica ha innescato una contrazione della domanda di finanziamenti sia da parte delle imprese che degli investitori, mentre i tassi di rischio rimangono elevati. Per il settore bancario asiatico questo significa margini di interesse compressi e minori opportunità di crescita nei prestiti corporate e project finance. Gli investitori devono monitorare come questa debolezza creditizia possa impattare sui titoli bancari della regione e sulle prospettive di crescita economica dell'Asia nel prossimo trimestre.

Questa notizia è rilevante perché la contrazione del mercato prestiti asiatico determina compressione dei margini di interesse e riduzione della domanda di credito corporate, impattando negativamente i titoli bancari regionali. L'incertezza geopolitica legata alla guerra in Iran eleva risk premiums e scoraggia investimenti, creando headwinds per la crescita economica dell'Asia nel Q3-Q4. Le banche europee e globali con forte esposizione al credito asiatico potrebbero vedere deterioramento della qualità degli asset.

Situazione analoga si verificò nel 2012 durante le tensioni con l'Iran (sanzioni nucleari), quando i mercati creditizi asiatici contrassero del 15-20% e le banche europee subirono write-downs significativi. La crisi di fiducia ricorda anche il contesto post-2008, quando il credit crunch asiatico si propagò globalmente, penalizzando in particolare banche con forte esposizione al project finance infrastrutturale.

- Opportunità di acquisizione sottovalutata per banche globali su asset creditizi asiatici scambiati a discount

- Aumento della domanda di hedging e strumenti derivati per gestire rischi geopolitici e valuari

- Riallocazione verso banche europee e USA con esposizione limitata all'Asia, con migliori prospettive di margini

- Estensione della contrazione creditizia ai mercati sviluppati se contagio da rischio geopolitico persistente

- Deterioramento della qualità degli asset bancari (NPL ratio) nelle economie asiatiche emergenti

- Ulteriore compressione dei net interest margins se banche asiatiche tagliano tassi prestiti per stimolare domanda debole

- Andamento di JPM, BAC, GS nelle prossime sedute

- Ulteriore compressione dei net interest margins se banche asiatiche tagliano tassi prestiti per stimolare domanda debole

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore