Mercati obbligazionari cari spingono i fondi flessibili a caccia di opportunità

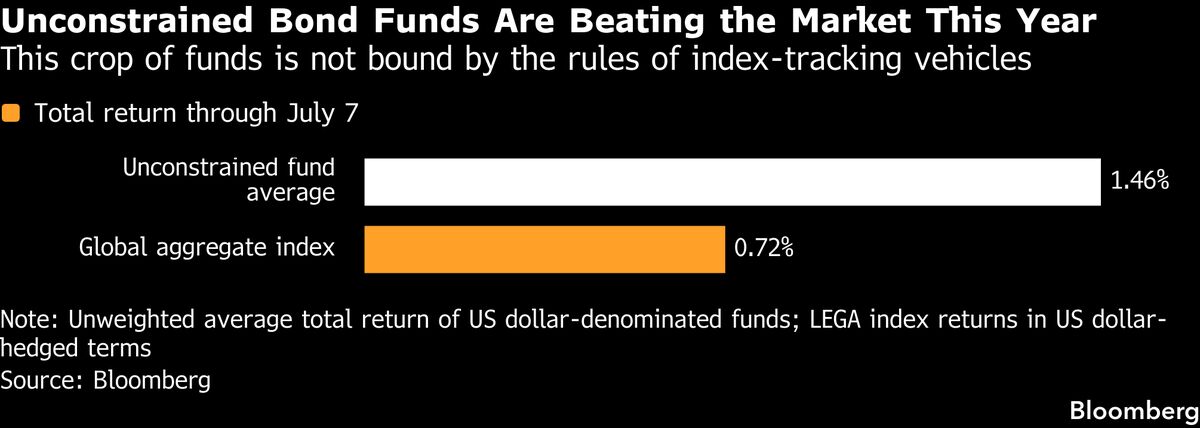

Con le valutazioni dei mercati creditizi ai massimi storici, gli investitori obbligazionari si rivolgono sempre più ai fondi flessibili che hanno la libertà di investire in qualsiasi asset class. Questa tendenza riflette la difficoltà crescente di trovare opportunità interessanti nei segmenti tradizionali del credito, dove i prezzi elevati lasciano poco margine di sicurezza. I fondi multistrategy offrono una soluzione: gestori esperti possono spostarsi rapidamente tra obbligazioni corporate, governo, emergenti e altri strumenti per catturare mispricing e volatilità. Per gli investitori italiani, questa dinamica segnala due cose importanti: primo, i rendimenti nel credito tradizionale rimangono compressi, rendendo necessaria una diversificazione maggiore; secondo, la selectivity diventa cruciale in un contesto dove il rischio di correzione è reale. L'afflusso di capitali verso fondi flessibili potrebbe ampliare ulteriormente le valutazioni nei segmenti meno affollati, creando sia rischi che opportunità tactical nei prossimi mesi.

Questa notizia è rilevante perché l'articolo segnala una rotazione strutturale dai bond tradizionali verso fondi multistrategy, indicando compressione dei rendimenti nei segmenti creditizi e pressione su valutazioni già elevate. Questo spinge gli investitori istituzionali verso asset class alternativi, con implicazioni di volatilità nei mercati obbligazionari e potenziale riallocazione verso equity e strumenti alternativi nei prossimi trimestri.

Simile alla rotazione osservata nel 2021-2022 quando tassi zero spingevano gli investitori verso credito rischioso, e nel 2020 quando fondi flessibili catturarono alpha durante l'instabilità post-COVID. Nel 2023-2024, il contesto è opposto: tassi elevati rendono il credito attraente ma valutazioni ai massimi storici riducono il margine di sicurezza, creando dilemmi di allocazione simili a quelli del 2017-2018 pre-crisi.

- Opportunità per gestori attivi di fondi flessibili di generare alpha through tactical positioning tra bond government, corporate e mercati emergenti sfruttando inefficienze di pricing

- Opportunità nei segmenti emergenti e high-yield dove gli afflussi creano dislocazioni temporanee tra risk premia e fondamentali

- Opportunità di carry trade potenziato per investitori che riescono a navigare la curva dei tassi e le divergenze tra banche centrali (BCE vs Fed).

- Rischio di mispricing sistematico nei segmenti meno liquidi se afflussi massicci verso fondi flessibili creano bolle in asset class alternativi

- Rischio di riallineamento brutale se le banche centrali mantengono tassi elevati più a lungo del previsto, penalizzando duration e segmenti a rischio

- Rischio di contagio di liquidità se la volatilità nei bond aumenta e i fondi multistrategy sono costretti a svendere posizioni per soddisfare redemptions.

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Rischio di contagio di liquidità se la volatilità nei bond aumenta e i fondi multistrategy sono costretti a svendere...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore