Leva finanziaria record nei mercati, rischi crescenti per fondi e trader retail

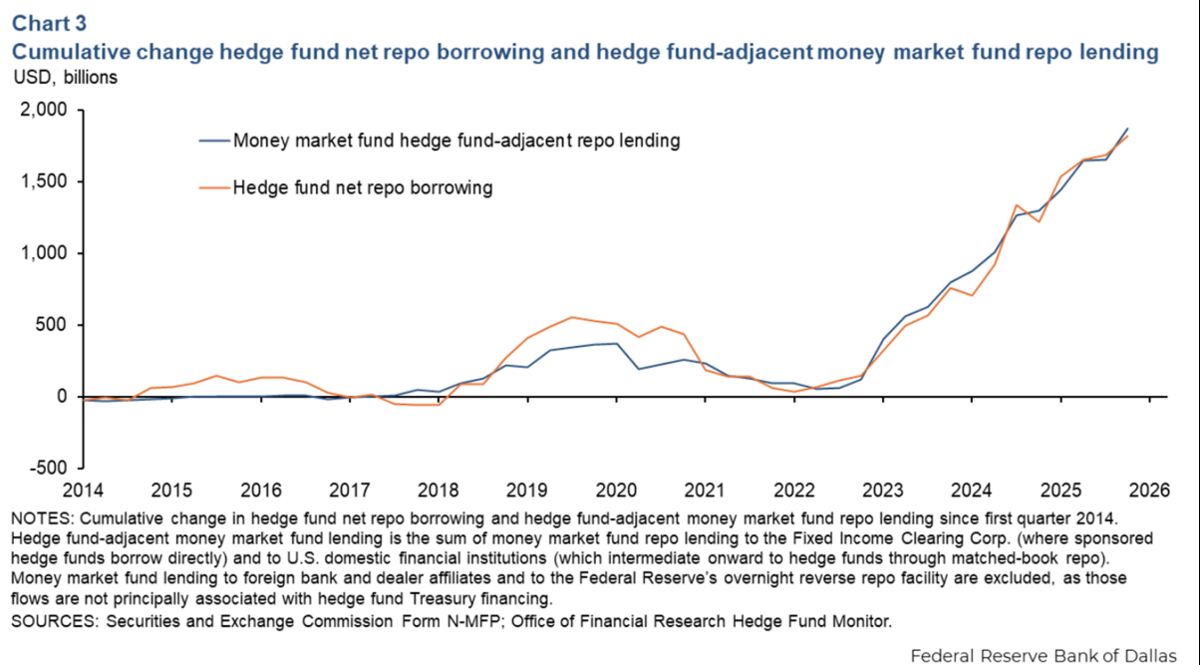

I mercati finanziari stanno registrando livelli record di leva finanziaria, con implicazioni significative per la stabilità sistemica. Gli ETF con leverage rappresentano solo la parte visibile di un fenomeno più ampio che coinvolge hedge fund, banche, trader retail e fondi del mercato monetario. L'accumulo di posizioni sovraleva espone l'intero ecosistema finanziario a potenziali perdite a cascata nel caso di correzioni di mercato o shock di volatilità. Per gli investitori italiani, questo rappresenta un rischio di liquidità e di contrazione improvvisa delle posizioni in caso di stress di mercato. I gestori di fondi comuni e i piccoli risparmiatori esposti a strumenti leveraged potrebbero subire perdite amplificatorie in scenari di mercato avverso. Le autorità di vigilanza stanno monitorando la situazione, ma l'interconnessione tra i vari attori del sistema aumenta il rischio di effetti domino. Questo contesto rende ancora più critica la diversificazione dei portafogli e la riduzione dell'esposizione a strumenti complessi per chi non ha sofisticate capacità di gestione del rischio.

Questa notizia è rilevante perché l'accumulo record di leva finanziaria nei mercati globali espone i portafogli a rischi sistemici significativi, con potenziale per liquidazioni a cascata che potrebbero comprimere i volumi e aumentare la volatilità sugli indici broad-market. Gli investitori retail italiani ed europei affrontano rischi amplificati di drawdown su ETF leveraged e strumenti complessi, con probabile flight-to-quality verso asset rifugio che beneficerebbe obbligazioni governative e oro.

Situazioni analoghe si sono verificate durante la crisi LTCM del 1998, quando l'eccessiva leva dei fondi hedge ha causato una cascata di liquidazioni, e durante il febbraio 2018 quando gli ETF inverse sull'indice VIX hanno subito collassi verticali. La crisi finanziaria 2008-2009 ha dimostrato come l'interconnessione tra istituzioni leverage possa amplificare le perdite sistemiche attraverso l'intero mercato.

- Sottopesamento tattico di strumenti leveraged e ridislocazione verso obbligazioni di qualità (TLT) e oro (GLD) per portafogli defensivi

- Posizionamento in attivi rifugio durante periodi di volatilità crescente con potenziale apprezzamento di beni tangibili

- Opportunità per gestori conservativi di attirare flussi da investitori retail che abbandonano strumenti complessi in favor di diversificazione tradizionale

- Liquidazioni a cascata su ETF leveraged durante stress di volatilità con potenziale margin call diffuso

- Effetti domino tra hedge fund, banche e trader retail che potrebbero comprimere la liquidità e amplificare gli spread bid-ask

- Contrazione improvvisa del credito e dei fondi del mercato monetario con effetti di contagio su strumenti complessi e posizioni cross-asset

- Andamento di SPY, QQQ, IWM nelle prossime sedute

- Contrazione improvvisa del credito e dei fondi del mercato monetario con effetti di contagio su strumenti complessi e...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore