Leva finanziaria dietro il rally Usa diventa fonte crescente di preoccupazione

La leva finanziaria che ha alimentato il rally dei mercati azionari americani sta trasformandosi in una fonte sempre maggiore di inquietudine per gli operatori e gli analisti. L'uso esteso di strumenti leverage, compresi i margin loan e i derivati, ha amplificato i guadagni durante la fase rialzista, attirando investitori retail e istituzioni a prendere posizioni più aggressive. Tuttavia, con la volatilità sui mercati che rimane elevata e le incertezze macroeconomiche persistenti, cresce la preoccupazione che una correzione significativa potrebbe scatenare una liquidazione a cascata, con gli investitori costretti a vendere per far fronte alle chiamate di margine. Questo scenario rappresenta un rischio sistemico per la stabilità dei mercati e potrebbe colpire duramente i portafogli di chi ha utilizzato la leva per amplificare i rendimenti. Gli esperti monitorano attentamente i livelli di leverage nel sistema finanziario americano come indicatore di vulnerabilità potenziale nel breve-medio termine.

Questa notizia è rilevante perché l'articolo evidenzia un rischio sistemico crescente legato all'uso eccessivo di leva finanziaria nei mercati USA, con potenziale per una liquidazione a cascata che colpirebbe gli indici broad-based e i settori più volatili. Una correzione significativa potrebbe forzare margin calls su larga scala, amplificando i cali e creando dinamiche di feedback negativo su SPY, QQQ e asset correlati ad alta beta.

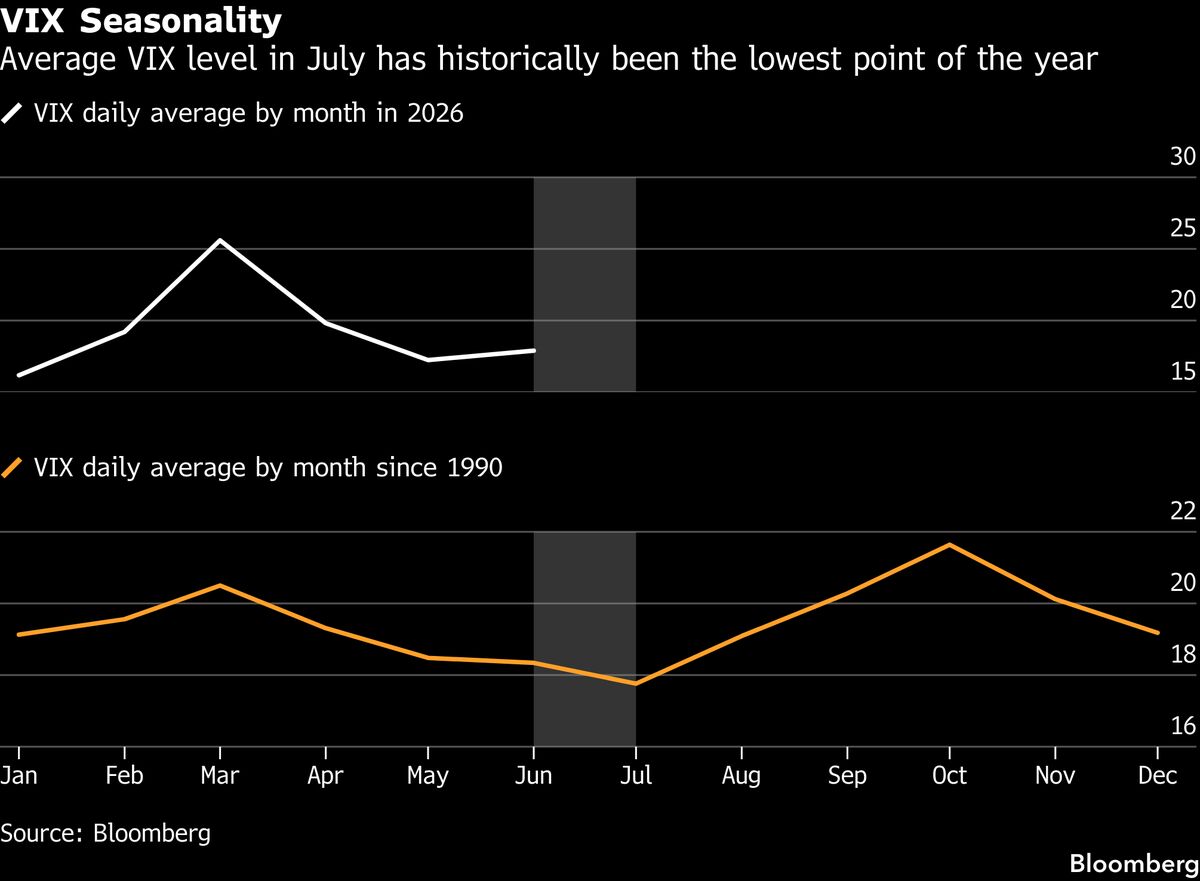

Scenario analogo si è verificato durante il crash di marzo 2020 (COVID-19) e parzialmente durante il "VIX spike" di febbraio 2018, quando l'uso di leverage e prodotti derivati su volatilità ha accelerato le vendite. La situazione ricorda anche il contesto pre-crisi 2008, quando la leva nel sistema finanziario aveva raggiunto livelli insostenibili.

- Accumulo di posizioni long su asset difensivi (TLT, GLD) che beneficiano di flight-to-safety

- Opportunità di entry point su titoli quality a prezzi ridotti post-correzione (MSFT, AAPL, NVDA se volatilità aumenta)

- Posizionamento su volatility plays (VIX spread) per chi ha expertise in derivati

- Liquidazione a cascata forzata da margin calls scatenata da correzione >10%

- Effetto domino su derivati e strumenti leveraged (inverse ETF, opzioni, swap) con amplificazione della volatilità

- Contagio ai mercati emergenti e europei (EFA, EEM) attraverso canali finanziari globali e riduzione dell'appetito per il rischio

- Andamento di NOW, SPY, QQQ nelle prossime sedute

- Contagio ai mercati emergenti e europei (EFA, EEM) attraverso canali finanziari globali e riduzione dell'appetito per...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore