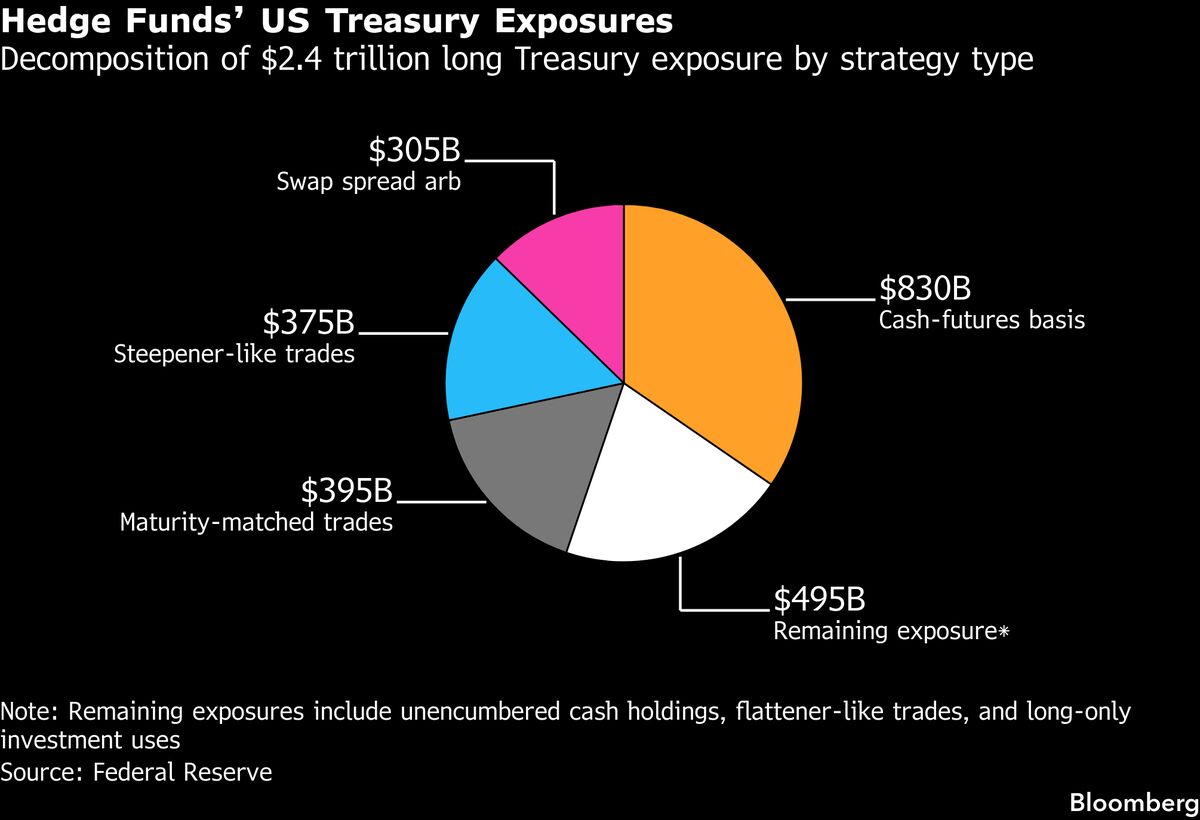

La Fed identifica il basis trade come driver principale dell'esposizione ai Treasury dei fondi hedge

La Federal Reserve ha identificato il revival del cash-futures basis trade come principale fattore alla base della crescente esposizione dei fondi hedge ai Treasury statunitensi. Questa strategia di arbitraggio, che sfrutta i differenziali tra i prezzi spot e futures dei titoli di Stato, è tornata redditizia grazie alle migliori condizioni di finanziamento nei mercati repo. La crescente concentrazione di questa strategia tra i fondi hedge rappresenta una potenziale fonte di instabilità sistemica, poiché un improvviso cambio nelle condizioni di finanziamento potrebbe costringere a liquidazioni disordinate. Per gli investitori italiani, questo sviluppo riflette come i meccanismi di mercato sottostanti ai Treasury influenzino anche il pricing dei titoli sovrani europei e dei bond globali. L'attenzione della Fed su questo tema suggerisce crescente prudenza regulatoria, con possibili implicazioni per la volatilità dei mercati obbligazionari e per le strategie di carry trade che caratterizzano molti portafogli di investimento alternativi.

Questa notizia è rilevante perché l'identificazione della Fed del basis trade come driver principale dell'esposizione dei hedge fund ai Treasury segnala un rischio sistemico elevato che potrebbe generare volatilità significativa nei mercati obbligazionari globali. Un improvviso restringimento delle condizioni repo potrebbe forzare liquidazioni disordinate e amplificare la volatilità nei Treasury e nei bond sovrani europei, impattando negativamente i rendimenti obbligazionari e i valori dei portafogli defensivi. Questo innesca attese di prudenza regulatoria della Fed che potrebbe limitare la leva finanziaria nei mercati, riducendo la propensione al carry trade e aumentando la correlazione tra asset class.

Questo scenario ricorda la crisi repo di settembre 2019, quando il crollo della liquidità nel mercato repo costrinse la Fed a interventi d'emergenza per prevenire una contrazione creditizia sistemica. Analogamente, l'eccesso di leverage nei basis trade ricorda i rischi emersi post-2008 quando le strategie di arbitraggio sui Treasury destabilizzarono il mercato: il caso emblematico fu la gestione della curva dei rendimenti da parte della Bank of Japan, che creò frizioni nei mercati globali.

- Posizionamento tattico su obbligazioni a lungo termine (TLT) in caso di flight-to-quality dopo liquidazioni, con potenziale apprezzamento da convessità

- Aumento del value relativo dei bond sovrani europei (specialmente italiani e di paesi core) se la Fed tighten ulteriormente incentivando il repatriation di capitali verso asset safer

- Opportunità di accumulazione selettiva di equity defensive (utility, staples, pharma) durante le fasi di volatilità, poiché questi settori beneficiano di un environment di maggiore prudenza e risk aversion

- Liquidazione disordinata forzata da un improvviso restringimento repo che amplifica la volatilità nei Treasury e nei bond sovrani europei

- Contaminazione del rischio sistemico verso i mercati equity e delle materie prime a causa dell'aumento della correlazione tra asset class in stress

- Deterioramento della liquidità nei mercati obbligazionari globali con possibile allargamento degli spread creditizi e aumento dei costi di finanziamento per le imprese

- Andamento di TLT, SPY, QQQ nelle prossime sedute

- Deterioramento della liquidità nei mercati obbligazionari globali con possibile allargamento degli spread creditizi e...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore