Inflazione ancora alta, Fed cauta sui tassi ma consumi sotto pressione

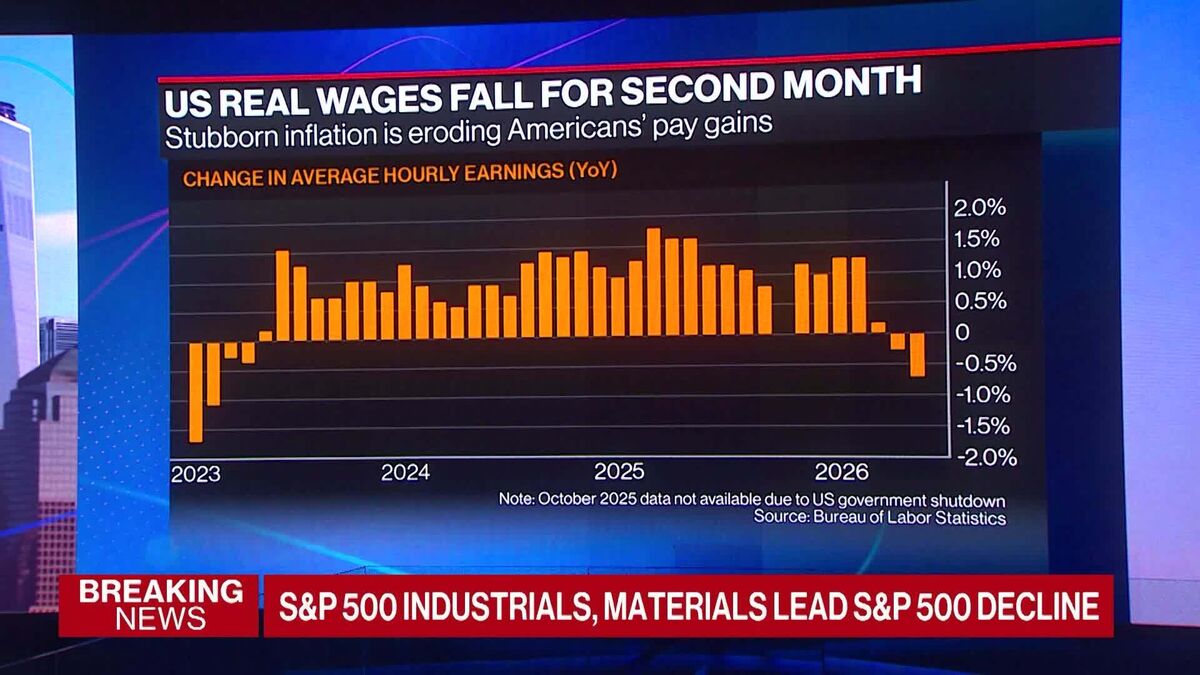

L'ex governatrice della Federal Reserve Betsy Duke ha analizzato i dati recenti sull'inflazione, confermando che i numeri headline e core sono risultati in linea con le aspettative ma rimangono preoccupanti per i consumatori. Duke ha sottolineato che il comitato della Fed è improbabile che intraprenda azioni immediate nella prossima riunione, tuttavia l'aumento persistente dei costi della vita—in particolare i prezzi dell'energia—continua a superare la crescita dei salari, creando pressioni finanziarie significative per molte famiglie americane. Questo equilibrio delicato tra l'inflazione persistente e l'inazione della Fed nel breve termine rappresenta una sfida cruciale per i policy maker: da un lato, la banca centrale intende evitare shock da ulteriori rialzi dei tassi su un'economia già fragile; dall'altro, le famiglie continuano a vedere il loro potere d'acquisto erodere. Per gli investitori italiani, questa dinamica riflette tensioni simili nell'area euro, dove la BCE affronta dilemmmi comparabili tra controllo inflazionistico e supporto economico, influenzando potenzialmente i rendimenti obbligazionari e le strategie di allocazione sui mercati europei.

Wells Fargo e il settore bancario americano affrontano un momento di tensione strutturale. L'inflazione rimane ostinata, la Fed procede con cautela nei rialzi dei tassi, e i consumatori americani mostrano segni evidenti di stress finanziario. Questo scenario—apparentemente paradossale—nasconde una dinamica cruciale per gli investitori: la banca centrale è intrappolata tra la necessità di combattere l'inflazione e la fragilità economica che renderebbe troppo costosi ulteriori inasprimenti del costo del denaro. Il risultato è una pressione simultanea su utili bancari, margini di profitto nel retail, e valutazioni delle aziende growth. Comprendere questa traiettoria è essenziale per chi investe in azioni americane ed europee.

Cosa è successo

La situazione attuale presenta un paradosso rispetto al 2022. Due anni fa, la Fed mantenne i tassi "inaspettatamente" bassi mentre l'inflazione accelerava, generando il sell-off più grave di quell'anno e una massiccia rotazione dagli asset growth verso il value, dalle tecnologie ai settori difensivi. Il ritardo nelle decisioni della banca centrale causò perdite significative per gli investitori posizionati sulle aziende a crescita elevata.

Oggi il contesto è rovesciato. L'inflazione rimane ancora elevata, ma la Fed è cauta nell'agire ulteriormente proprio perché conscia della fragilità economica sottostante. I consumatori americani erodono i loro risparmi, la crescita del credito al consumo rallenta, e le banche si trovano sotto pressione sia sui margini che sulle aspettative di utile. Questa dinamica ricorda il periodo 2019-2020 precedente la pandemia: un'economia apparentemente solida ma fragile ai margini, dove qualunque shock potrebbe causare dislocazioni significative.

Il dato cruciale è che l'inflazione persistente combinata all'inazione relativa della Fed crea un'incertezza che impedisce ai mercati di trovare equilibrio. I tassi reali rimangono compressi, il che beneficia debitori e asset rischiosi nel breve termine, ma genera volatilità nei rendimenti obbligazionari e incertezza sulle valutazioni di lungo termine.

Perché conta per gli investitori

Per gli investitori, questo scenario comporta pressioni multidirezionali. Nel breve termine, le banche come Wells Fargo, JPMorgan Chase e Bank of America vedono comprimere i margini di interesse perché gli spread tra tassi sui depositi e sui prestiti si restringono in un contesto di tassi ancora bassi. Simultaneamente, l'aumento dei crediti deteriorati rimane un rischio concreto se i consumatori continuano a erodere le loro risorse.

Nel medio termine, la pressione sui consumi colpisce i retailer e i beni di consumo discretionary. Aziende come Costco, Walmart, McDonald's e Starbucks affrontano consumatori più prudenti, il che erode i margini di profitto e complica le guidance di utili. Le aziende difensive come Procter & Gamble, PepsiCo e Coca-Cola tendono a mantenere meglio la redditività, alimentando la rotazione verso questi titoli.

Sul piano strategico, il mercato rimane in una fase di riallocazione. Le azioni growth e i tecnologici affrontano venti contrari perché i tassi reali non scendono sufficientemente per giustificare valutazioni elevate, ma la Fed non alza i tassi tanto da far crollare le aspettative di utile. È una zona grigia che mantiene alta la volatilità.

Impatto sugli asset collegati

Il settore bancario—rappresentato da ticker come WFC, JPM, BAC, GS, MS—è sotto pressione. I margini di interesse si comprimono e la probabilità di crediti in sofferenza aumenta. Consultare i prezzi live di questi titoli mostra volatilità e posizionamenti difensivi tra gli investitori istituzionali.

Gli indici azionari a largo spettro come SPY (S&P 500), DIA (Dow Jones) e VTI (mercato totale USA) affrontano headwind da tre fronti: compressione dei margini sulle banche, pressione sui consumi, e incertezza sui tassi. Gli indici growth come QQQ (Nasdaq 100) sono particolarmente vulnerabili perché le aziende tecnologiche rimangono ancorate a valutazioni elevate in attesa di chiarimenti sulla traiettoria dei tassi.

Il segmento small-cap, rappresentato da IWM, è esposto sia alla fragilità creditizia che alla sensibilità ai tassi. Le aziende più piccole hanno meno capacità di assorbire compressioni di margine e hanno accesso più limitato ai mercati del credito.

Nel settore energetico—XLE, CVX, XOM, ENI.MI—i prezzi rimangono sostenuti dalle disruption geopolitiche e dall'insufficiente investimento in capacità produttiva, ma la domanda economica debole rimane un rischio. L'energia rinnovabile—NEE—trae beneficio da politiche di transizione ma soffre ancora per l'incertezza sui tassi che aumenta il costo del capitale per progetti infrastrutturali.

Nei bond, TLT (Treasury a lungo termine) rimane un termometro della volatilità attesa. Lo spread tra titoli pubblici e corporate remain dilatato, riflettendo l'avversione al rischio del mercato.

L'oro—GLD—beneficia dell'incertezza macroeconomica e dai tassi reali compressi, fungendo da protezione contro l'inflazione persistente e la volatilità dei mercati azionari.

Temi di mercato collegati

Questa notizia si connette a diversi temi di mercato strategici tracciati da MarketSider. In primo luogo, il tema credito e banche: la fragilità dei consumatori e l'inazione della Fed creano un terreno fertile per deterioramenti creditizi e revisioni al ribasso delle guidance delle banche. In secondo luogo, il tema tassi e obbligazioni: l'incertezza sulla traiettoria futura dei tassi mantiene alta la volatilità nei rendimenti e crea opportunità tattiche per gli investitori in reddito fisso.

Il tema risk-off e flight to quality è rilevante: gli investitori si spostano verso asset difensivi e ridducono l'esposizione al rischio di credito. Il tema rotazione settoriale emerge chiaramente, con flussi dai technology e growth verso defensive e utility. Anche il tema resilienza dei consumi è critico: se i consumatori continuano a erodere i risparmi, le guidance delle aziende consumer discretionary saranno a rischio di revisione.

Usa il Discovery Engine di MarketSider per tracciare correlazioni tra questi temi, monitorare il posizionamento dei flussi di capitale e identificare asset sottovalutati o sovrappesati in questo contesto.

Lettura MarketSider

La lettura proprietaria di questa situazione rivela una banca centrale in stallo strategico. La Fed sa che l'inflazione deve essere combattuta, ma sa anche che l'economia è fragile. Questo parallelismo genera un segnale informativo cruciale: il mercato rimane in una fase di prezzamento incompleto del rischio di recessione. Gli investitori al dettaglio spesso extrapolano la stabilità, ma la storia insegna che proprio nei momenti di "tassi inaspettatamente bassi" avvengono i dislocamenti più gravi.

La similarità al 2019-2020 pre-pandemia è illuminante. L'economia appariva solida, i tagli dei tassi della Fed erano visti come "assicurazione", ma poi il virus ha svelato la fragilità strutturale. Oggi, l'inflazione svolge il ruolo dello shock imprevisto. Se i consumi continuano a crollare e la Fed rimane cauta, il mercato potrebbe doversi ricalibrare rapidamente, generando spikes di volatilità e rotazioni violente.

Per gli investitori, il messaggio è che la cautela strategica rimane giustificata. Le rotazioni verso asset difensivi e la riduzione dell'esposizione a growth sono razionali in questo contesto.

Rischi da monitorare

Diversi rischi meritano attenzione costante in questo scenario.

- Rischio credito: I consumatori americani hanno erodito gran parte dei risparmi accumulati durante la pandemia. Se il mercato del lavoro iniziasse a deteriorarsi, gli inadempienti nei prestiti al consumo e nei mutui potrebbero salire rapidamente. Banche come Wells Fargo e Bank of America sarebbero particolarmente vulnerabili. Gli spread tra obbligazioni corporate investment-grade e high-yield rimangono un indicatore critico.

- Rischio tassi: Un calo imprevisto dei tassi (shock da recessione) ridurrebbe ulteriormente i margini delle banche e causerebbe una volatilità estrema nei bond. Al contrario, un rialzo accelerato dei tassi per controllare l'inflazione amplificherebbe lo stress sui debitori fragili. Lo strumento TLT rimane termometro sensibile.

- Rischio settoriale: Il retail e il consumo discretionary rimangono sotto pressione costante. Le guidance in downward revision sono probabili nei prossimi trimestri, generando ulteriori sell-off. I titoli come Costco, Starbucks e McDonald's meritano monitoraggio attento.

- Rischio sentiment: Una narrativa di "recessione imminente" può innescare un'improvvisa rotazione dal risk-on al risk-off, con spikes di volatilità nei mercati azionari e aumenti degli spread creditizi. I dati di sentiment del mercato rimangono fragili.

Opportunità per gli investitori

Nonostante i rischi, emergono opportunità tattiche. In primo luogo, i settori difensivi a dividend elevato—utilities, pharma, beni di consumo staple—offrono protezione durante la volatilità. Titoli come Johnson & Johnson, UnitedHealth e Procter & Gamble mantengono redditività stabile e flussi di cassa prevedibili.

In secondo luogo, l'energia rimane supportata dal deficit di investimento globale e dalle disruption geopolitiche. CVX, XOM e ENI.MI potrebbero offrire rendimenti interessanti se i prezzi del petrolio rimangono sostenuti.

In terzo luogo, gli asset difensivi come l'oro (GLD) meritano una posizione tattica per protezione contro l'incertezza macro e l'inflazione persistente.

Gli investitori dovrebbero monitorare con attenzione: spread creditizi, revisioni degli utili nel settore bancario, trend dei consumi retail, curve dei tassi, e posizionamenti di flussi istituzionali. Una conferma di questi segnali dagli andamenti dei prezzi sarà cruciale prima di assumere posizioni tattiche significative.

Contesto storico

Il parallelo con il 2022 è diretto: in quella fase, la Fed mantenne tassi bassi mentre l'inflazione accelerava, generando il sell-off più grave dell'anno e una rotazione massiccio verso value e difensive. Il ritardo nelle azioni di policy costrinsero gli investitori a rivalutare il portafoglio in modo violento.

Il parallelo con il 2019-2020 è più sottile ma potenzialmente rilevante. In quel periodo, l'economia appariva solida, ma era fragile ai margini. La Fed iniziò a tagliare i tassi "per assicurazione" anche se non c'era una recessione ovvia. La pandemia svelò questa fragilità. Oggi, il rischio è che l'inflazione persistente combattuta da una Fed cauta crei le stesse condizioni di fragilità strutturale.

Va tuttavia sottolineato che i paralleli storici sono sempre imperfetti. Le condizioni attuali—mercato del lavoro ancora resiliente, settore finanziario meno leverato rispetto al 2008, bilanci corporativi più robusti—offrono alcuni ammortizzatori che nel 2022 non c'erano.

Cosa aspettarsi nei prossimi giorni

Nei prossimi giorni e settimane, gli investitori dovrebbero monitorare con attenzione:

Catalizzatori immediati: I dati sui consumi americani (retail sales, consumer confidence) rimangono cruciali per confermare o smentire la narrativa di stress finanziario. Eventuali sorprese al ribasso amplifierebbero la rotazione verso asset difensivi. Le comunicazioni della Fed—in ogni speech o riunione—continueranno a essere vagliate alla ricerca di indizi su eventuali cambi di rotta nella politica monetaria.

Indicatori da seguire: Gli spread creditizi rimangono un termometro sensibile della percezione di rischio sistemico. Un allargamento significativo negli spread high-yield segnalerebbe una repricing dell'incertezza. I volumi di scambio negli indici azionari continueranno a essere esaminati per segni di liquidità in calo. I prezzi dell'oro e i rendimenti dei Treasury a lungo termine rimangono indicatori di flight to quality.

Conferme da aspettarsi: Una conferma della narrativa di fragilità economica arriverebbe da revisioni al ribasso delle guidance delle aziende, deterioramento nei crediti al consumo riportati dalle banche, e ulteriore compressione dei margini nel retail. Queste conferme, se accumulate, potrebbero innescare una riallocazione tattica significativa.

Domande frequenti

Perché questa notizia è importante per i mercati?

L'inflazione persistente combinata alla cautela della Fed genera una situazione di stallo strategico. La banca centrale non può agire aggressivamente senza rischiare una recessione, ma non può nemmeno rimanere passiva di fronte all'inflazione. Questo parallelismo mantiene alta la volatilità, comprime i margini bancari e pressione i consumi. Per gli investitori, significa che le valutazioni rimangono incerte e le rotazioni settoriali saranno frequenti fino a quando la Fed non chiarisce la sua traiettoria futura.

Quali rischi devono monitorare gli investitori?

Il principale rischio è un deterioramento rapido dei crediti al consumo se il mercato del lavoro inizia a cedere. Banche come Wells Fargo vedrebbero impennare i NPL (crediti non performing). Secondo rischio è un calo dei consumi più pronunciato del previsto, che porterebbe a significative revisioni al ribasso degli utili nel retail e nel consumer discretionary. Terzo rischio è una volatilità improvvisa nei tassi se la Fed cambia narrativa, con conseguenti shock nei prezzi degli asset a lunga durata.

Quali asset sono collegati a questa notizia?

Le banche come Wells Fargo, JPMorgan, Bank of America sono direttamente colpite dalla compressione dei margini. I retailer come Costco, Walmart e Starbucks affrontano consumatori più prudenti. I difensivi come Procter & Gamble e Johnson & Johnson mantengono meglio la redditività. L'energia (CVX, XOM) rimane supportata dalla scarsità globale. L'oro offre protezione. Gli indici azionari SPY e QQQ rimangono sotto pressione fino a clarification sulla Fed.

- Rotazione verso value e settori difensivi con dividend yield elevato (energia, utility, pharma) per proteggere il potere d'acquisto reale

- Opportunità su obbligazioni governative a medio-lungo termine se la Fed dovesse trovarsi forzata a tagliare tassi entro 12 mesi

- Posizionamento su titoli europei value e consumer staples meno esposti a shock da tassi USA, sfruttando divergenza BCE vs Fed

- Erosione del margine operativo per settori consumer discretionary (retail, ristorazione) se la contrazione dei consumi accelera

- Appiattimento della curva dei tassi USA con potenziali effetti recessivi sulle banche e su spreads obbligazionari europei

- Rischio di "stagflazione soft" che limita upside equity mentre pressiona obbligazioni core, creando ambiente di scarso diversifiamento

- Andamento di WFC, COST, SPY nelle prossime sedute

- Rischio di "stagflazione soft" che limita upside equity mentre pressiona obbligazioni core, creando ambiente di scarso...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore