Il Real Brasiliano Crolla con il Ritorno del Dollaro Forte

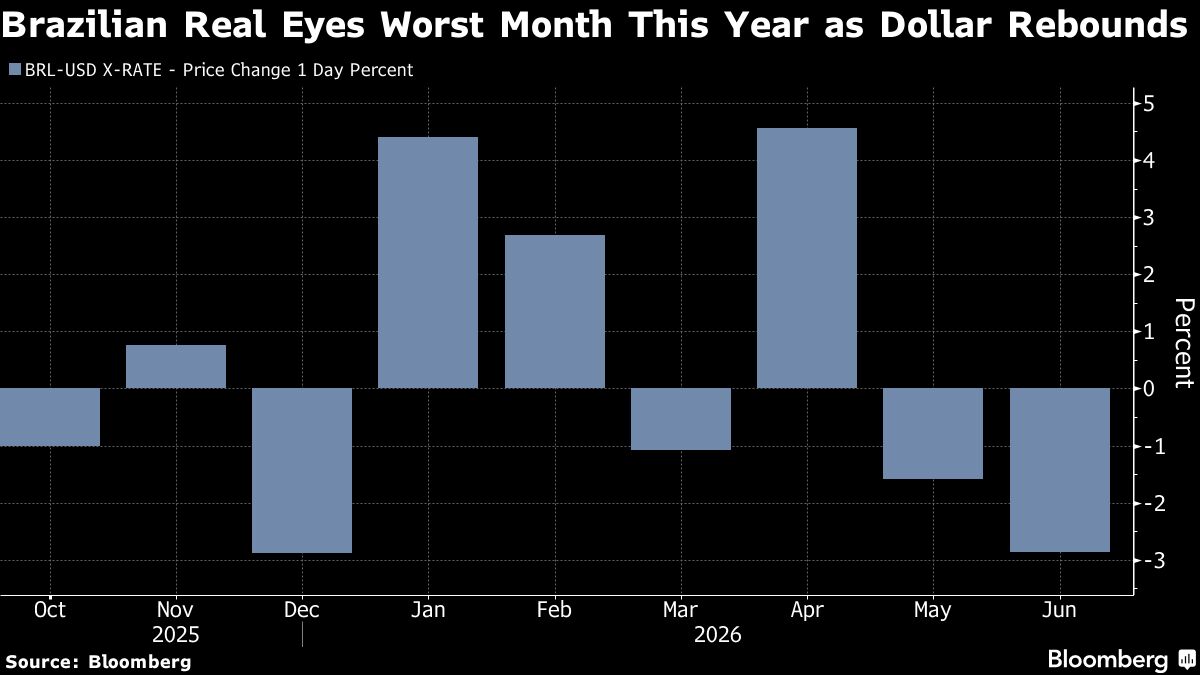

Il real brasiliano sta registrando il suo peggior mese dell'anno, trascinato dal rafforzamento del dollaro americano e dal cambio delle aspettative sui tassi d'interesse. Gli investitori stanno smantellando massicciamente le operazioni di carry trade, che per mesi avevano beneficiato del differenziale tra i rendimenti brasiliani e quelli internazionali. Il ripiegamento della divisa brasiliana riflette una rotazione più ampia verso il dollaro, alimentata dalla solidità dell'economia statunitense e dalle segnalazioni di una Fed meno incline a ulteriori tagli. Per gli investitori italiani con esposizioni su mercati emergenti brasiliani o posizioni in carry trade, questa dinamica rappresenta un'inversione significativa, con implicazioni negative sui rendimenti in valuta e sulla convenienza relativa degli asset brasiliani.

Questa notizia è rilevante perché il crollo del real brasiliano (-X% nel mese) genera vendite massicce su carry trade e asset emergenti, con liquidazione forzata di posizioni speculative. La rivalutazione del dollaro USA incentiva una rotazione dei capitali dai mercati emergenti verso asset denominati in USD, comprimendo i multipli di valutazione su azioni e obbligazioni brasiliane e riducendo i rendimenti in valuta degli investitori internazionali con esposizione al Brasile.

La crisi del carry trade richiama gli effetti della Federal Reserve pause decisiva del 2018 e il tapering del 2013 (Taper Tantrum), quando il restringimento della politica monetaria USA innescò deflussi massivi da mercati emergenti. L'indebolimento strutturale del real è coerente con cicli storici di "risk-off" che hanno sempre preceduto crisi sui mercati emergenti durante periodi di rafforzamento del dollaro.

- Accumulo tattico di real a livelli depressed per carry trade long-term (differenziale Selic-Fed resta attrattivo dopo stabilizzazione)

- Rotazione difensiva verso dollaro USA e Treasury (TLT, IEF) con protezione del capitale

- Selezione di blue-chip brasiliani (Vale, Petrobras) scambiate con discount significativo nel ciclo EM rialzista post-2025

- Accelerazione dell'inflazione brasiliana con svalutazione del real, che costringe la Banca Centrale brasiliana a rialzi aggressivi dei tassi (potenziale stagflazione)

- Contagio su altri mercati emergenti (Messico, India, Asia) con effetto domino su obbligazioni EM e valute correlate

- Liquidazione disordinata di carry trade con compressione della liquidità e volatilità estrema su USDBRL (target 6.00+), impattando negatively su derivati e posizioni esposte

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Liquidazione disordinata di carry trade con compressione della liquidità e volatilità estrema su USDBRL (target 6.00+),...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore