Il commercio dell'IA perde uno dei suoi segnali chiave: i prezzi calano

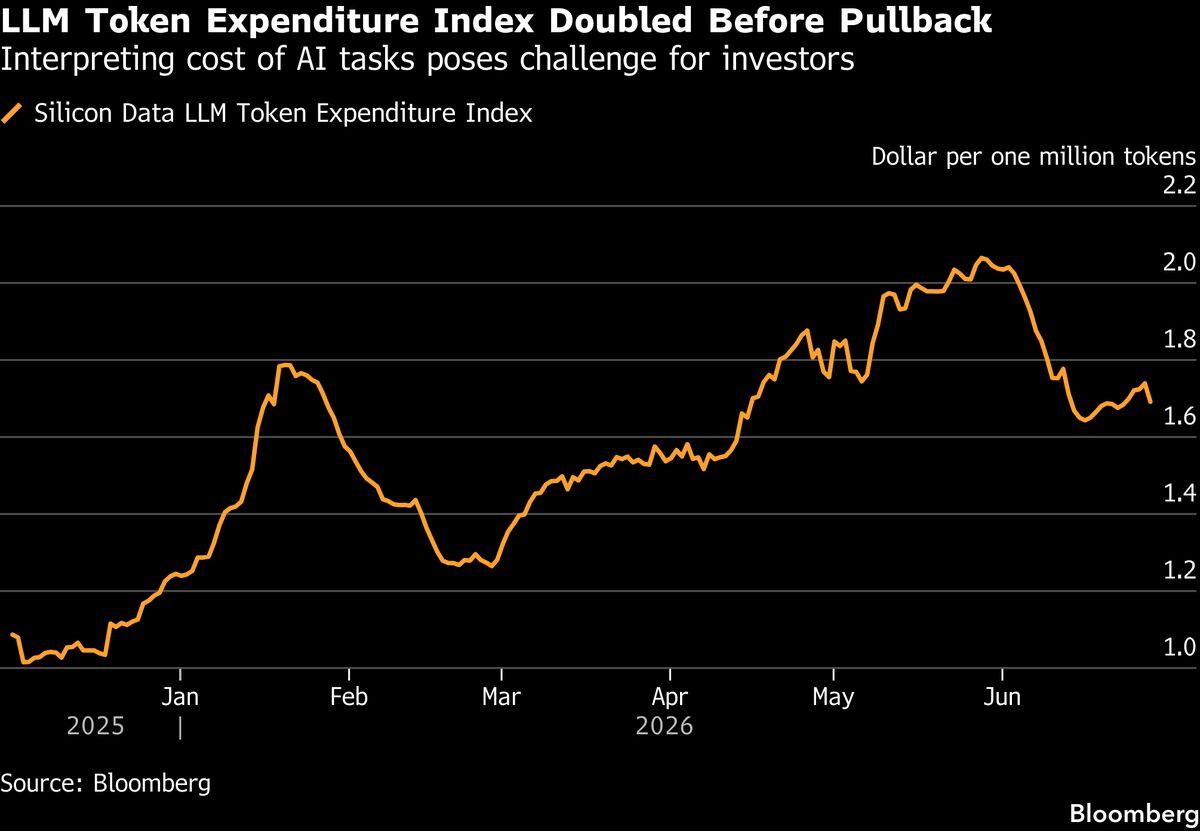

I prezzi unitari dei servizi di intelligenza artificiale stanno scendendo proprio mentre i mercati iniziano a dubitare sulla redditività degli ingenti investimenti nel settore. Questo calo rappresenta un campanello d'allarme critico per gli investitori, poiché la pricing power è stato uno dei principali indicatori di forza per il trade dell'IA. Con la pressione competitiva crescente e l'overcapacity emergente, le aziende stanno riducendo i prezzi per mantenere volumi di utilizzo, erodendo i margini. Il fenomeno mette in discussione la narrativa bullish che ha guidato rally spettacolari nei titoli tech legati all'IA, evidenziando il rischio che gli enormi capex destinati all'infrastruttura di IA potrebbero non generare i rendimenti attesi. Per gli investitori italiani esposti al settore tramite ETF tech o singoli titoli americani, questo rappresenta un segnale di avvertimento sulla sostenibilità dei valutazioni attuali e sulla necessità di monitorare più attentamente i margini operativi delle big tech.

Questa notizia è rilevante perché il calo dei prezzi unitari dei servizi IA erode la pricing power, pilastro fondamentale del trade dell'IA, generando pressure ribassista sui titoli mega-cap tech e inducendo revisioni al ribasso delle stime di redditività. L'overcapacity emergente nel settore rischia di comprimere i margini operativi delle aziende cloud/IA nel prossimo trimestre, mentre il dubbio sulla sostenibilità dei CAPEX potrebbe innescare una correzione del sentiment sui valori growth che hanno beneficiato della narrativa bullish.

Simile al 2022 quando il ciclo di investimento in cloud computing evidenziò excess capacity; anche nel 2020 il rally del software-as-a-service si era corretto quando i margini iniziarono a restringersi. Il precedente storico suggerisce che pressioni pricing su infrastrutture tecniche emergenti generano volatilità prolungata fino al raggiungimento di un equilibrio competitivo.

- Acquisizione selettiva di NVDA, MSFT, GOOGL su correzioni tecniche poiché rimangono leader infrastrutturali con moat competitivo durevole malgrado pressione pricing

- Sovraperformance attesa su aziende pure-play dell'efficienza computazionale (AMD, AVGO, QCOM) che beneficeranno da demand di ottimizzazione margini

- Rotazione verso value tech (JPM, BRK-B, MS) e difesa (LMT, RTX) se il mercato rivaluta il profilo rischio-rendimento del tech growth

- Compressione dei margini operativi su NVDA, AMD, MSFT e GOOGL se la war on price si intensifica nei servizi IA

- Revisione al ribasso delle stime di redditività per il 2024-2025 su mega-cap tech che hanno giustificato valutazioni premium con narrativa IA

- Flight-to-safety verso obbligazioni (TLT) e small-cap (IWM) con conseguente sell-off su QQQ e settori growth, impattando anche ASML e ARM come fornitori di supply chain

- Andamento di INTC, NVDA, MSFT nelle prossime sedute

- Flight-to-safety verso obbligazioni (TLT) e small-cap (IWM) con conseguente sell-off su QQQ e settori growth,...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore