I rendimenti dei Treasury trentennali oltre il 5% entro fine 2026: cosa significa per gli investitori

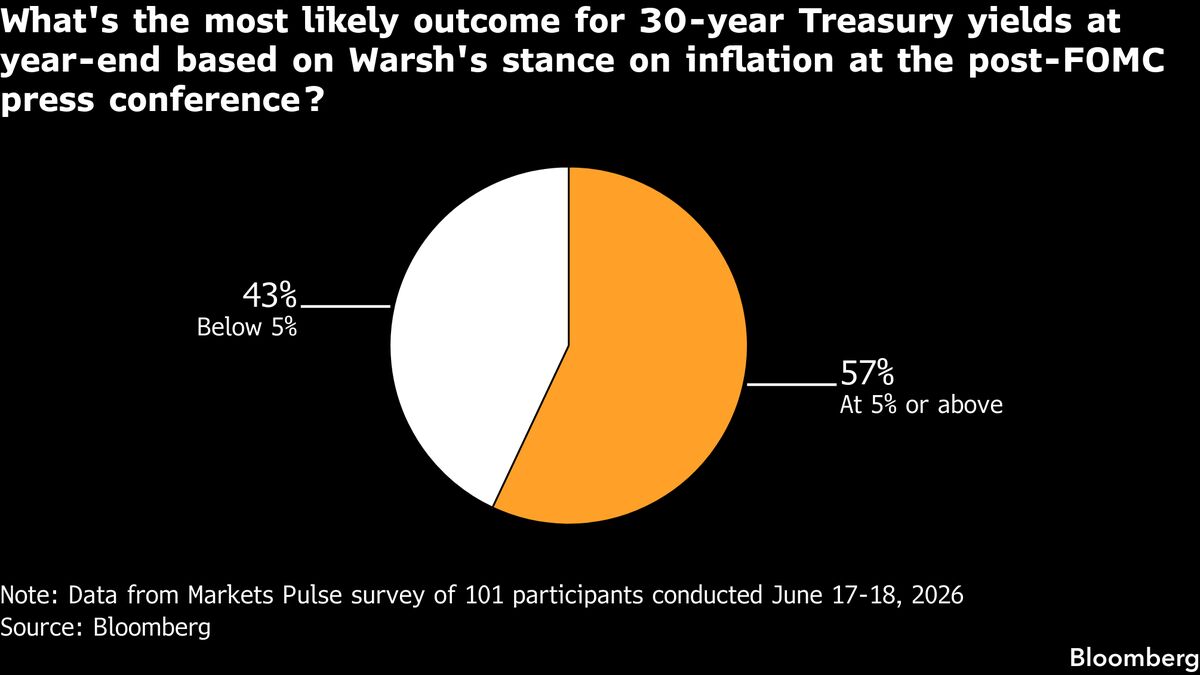

Secondo l'ultimo sondaggio Markets Pulse, i rendimenti dei Treasury trentennali dovrebbero superare il 5% entro la fine del 2026, raggiungendo livelli raramente osservati nell'ultimo decennio. Questo dato riflette le crescenti preoccupazioni del mercato riguardo alla capacità della Federal Reserve di contenere adeguatamente l'inflazione recente attraverso riduzioni dei tassi sufficientemente aggressive. I rendimenti lunghi rappresentano le aspettative degli investitori sui tassi futuri e sull'inflazione: un loro aumento segnala che il mercato non ripone piena fiducia nel percorso deflazionistico della Fed. Per gli investitori italiani, questo scenario ha implicazioni significative: tassi americani più alti aumentano l'attrattività dei bond statunitensi rispetto agli asset europei, potenzialmente rafforzando il dollaro e pesando sui mercati azionari globali. Le obbligazioni con durata lunga subiranno perdite di prezzo in questo contesto, mentre i rendimenti più elevati offriranno opportunità per nuove allocazioni. Inoltre, il persistere di inflazione elevata negli USA potrebbe influenzare le politiche della BCE e l'outlook per l'eurozona.

Questa notizia è rilevante perché l'aumento dei rendimenti dei Treasury trentennali oltre il 5% entro fine 2026 segnala aspettative di inflazione persistente e sfiducia nel percorso deflazionistico della Fed, determinando pressione su asset rischiosi globali, rafforzamento del dollaro e deprezzamento dei bond a lunga durata. Gli investitori europei e italiani affronteranno headwind competitivi sui loro asset, con conseguente rotazione verso titoli statunitensi a reddito fisso e potenziale compression delle valutazioni azionarie.

Scenario analogo si verificò nel 2022 quando i rendimenti dei Treasury decennali superarono il 4% in risposta all'aggressive tightening della Fed, causando bear market azionario (S&P 500 -18%) e pressione sui bond globali. Nel 2013 il "taper tantrum" generò volatilità simile quando la Fed segnalò rallentamento degli acquisti; allora i rendimenti lunghi salirono rapidamente, colpendo emerge markets e obbligazioni con durata lunga in tutto il mondo.

- Allocazione tattica ai Treasury trentennali e obbligazioni USA ad alto rendimento che offrono carry superiore al 5%

- Posizionamento su settori defensivi e dividend-paying europei (utility, beni di consumo) per sfruttare flight-to-safety

- Opportunità di carry trade e arbitraggio FX long USD contro EUR per hedging dell'inflazione e protezione dai rischi geopolitici

- Perdita di capitale significativa su obbligazioni a lunga durata se tassi salgono più velocemente del previsto

- Compressione delle valutazioni azionarie globali per effetto crowding-out verso Treasury ad alto rendimento

- Apprezzamento del dollaro che indebolisce i rendimenti in valuta locale per investitori europei/italiani e penalizza società con esposizione internazionale

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Apprezzamento del dollaro che indebolisce i rendimenti in valuta locale per investitori europei/italiani e penalizza...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore