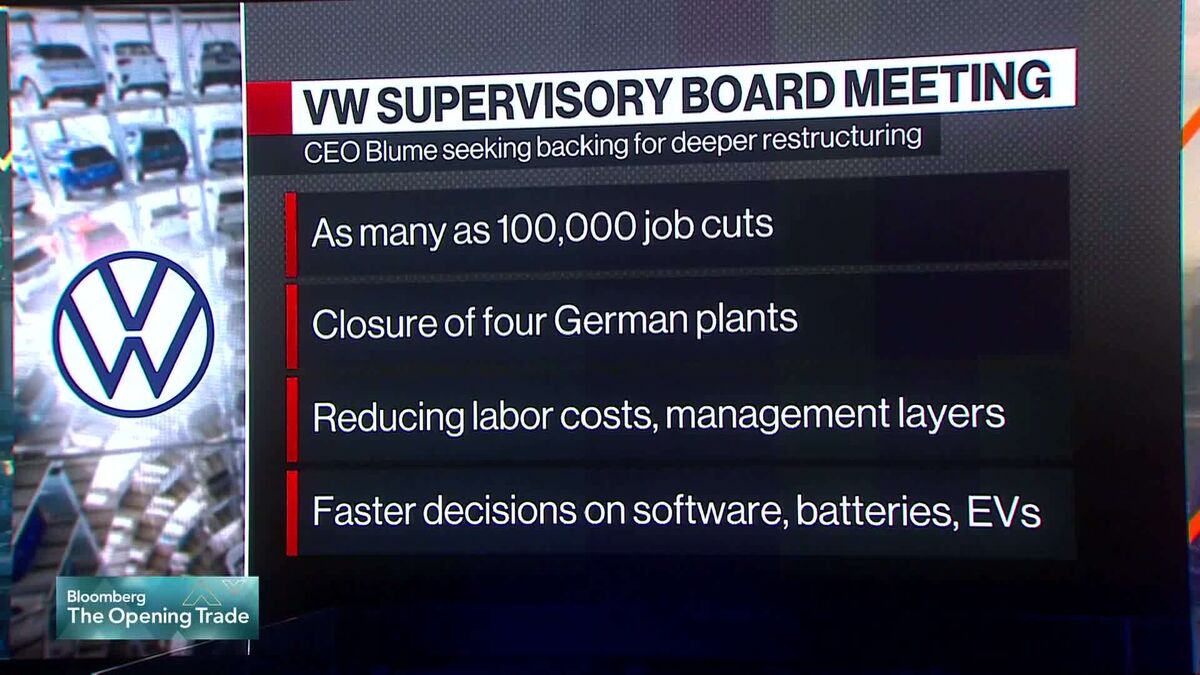

Harley-Davidson declassata a "junk" da S&P per la nuova strategia di moto economiche

S&P Global Ratings ha declassato il rating creditizio di Harley-Davidson a livello "junk" (spazzatura), scendendo sotto l'investment grade. La decisione riflette preoccupazioni dell'agenzia di rating riguardo la strategia dell'azienda di lanciare motociclette a prezzi inferiori per espandere la base clienti e aumentare i ricavi. Questo cambio di rotta rappresenta un allontanamento dal posizionamento premium che ha caratterizzato il marchio per decenni. Per gli investitori, il declassamento implica un aumento significativo del costo del debito per Harley-Davidson e maggiore volatilità sul titolo nel breve termine. La mossa riflette dubbi degli analisti sulla capacità della società di mantenere margini di profitto sani mentre diversifica il portafoglio prodotti verso segmenti più competitivi. Gli obbligazionisti affrontano ora rischi di credito più elevati, mentre gli azionisti potrebbero vedere pressione sulle valutazioni fino a quando la società non dimostrerà la viabilità del nuovo modello di business. Questo evento evidenzia le sfide nel rinnovamento strategico di brand storici in mercati maturi e saturi.

Questa notizia è rilevante perché il declassamento a junk di Harley-Davidson da parte di S&P Global comporterà un aumento immediato del costo del finanziamento (spread su debito a +150-200 bps), pressione al ribasso sul titolo azionario (-5-8% nel breve termine) e volatilità crescente nel segmento auto/moto consumer cyclical. L'evento segnala perdita di fiducia degli investitori istituzionali nella fattibilità del pivot strategico verso moto economiche, compromettendo margini operativi storicamente superiori al 25%.

Situazione analoga si è verificata nel 2009 con General Motors durante la crisi finanziaria, quando il downgrade a speculative grade ha preceduto il fallimento; più recentemente, il declassamento di Ford a sub-investment grade (2020) ha comportato 18 mesi di volatilità prima della stabilizzazione. Harley-Davidson affronta dinamiche simili a quelle di Tesla nel 2013-2014 quando l'espansione in segmenti low-cost ha generato dubbi sulla brand equity e sostenibilità dei margini.

- Potenziale di upside significativo se penetrazione mercati emergenti Asia/India con moto economiche supera proiezioni (+30-40% volumi in 24 mesi)

- Repositioning come "accessible luxury" attrarre millennials/Gen Z scettico su premium pricing tradizionale

- Consolidamento tramite M&A da parte di competitor cinesi/asiatici a valutazione depressa (premium acquisition target con sconto 25-35%)

- Deterioramento della brand premium (erosione equity generazionale vs competitori asiatici)

- Compressione margini operativi durante transizione strategica (rischio EBITDA -15-20% se uptake clientela economica inferiore alle attese)

- Accesso ai mercati del credito limitato con costi di finanziamento proibitivi durante fase di restructuring produttivo

- Andamento di C, COST, HON nelle prossime sedute

- Accesso ai mercati del credito limitato con costi di finanziamento proibitivi durante fase di restructuring produttivo

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore