Goldman Sachs prevede lo yen a 165 per dollaro, favorevole ai carry trade

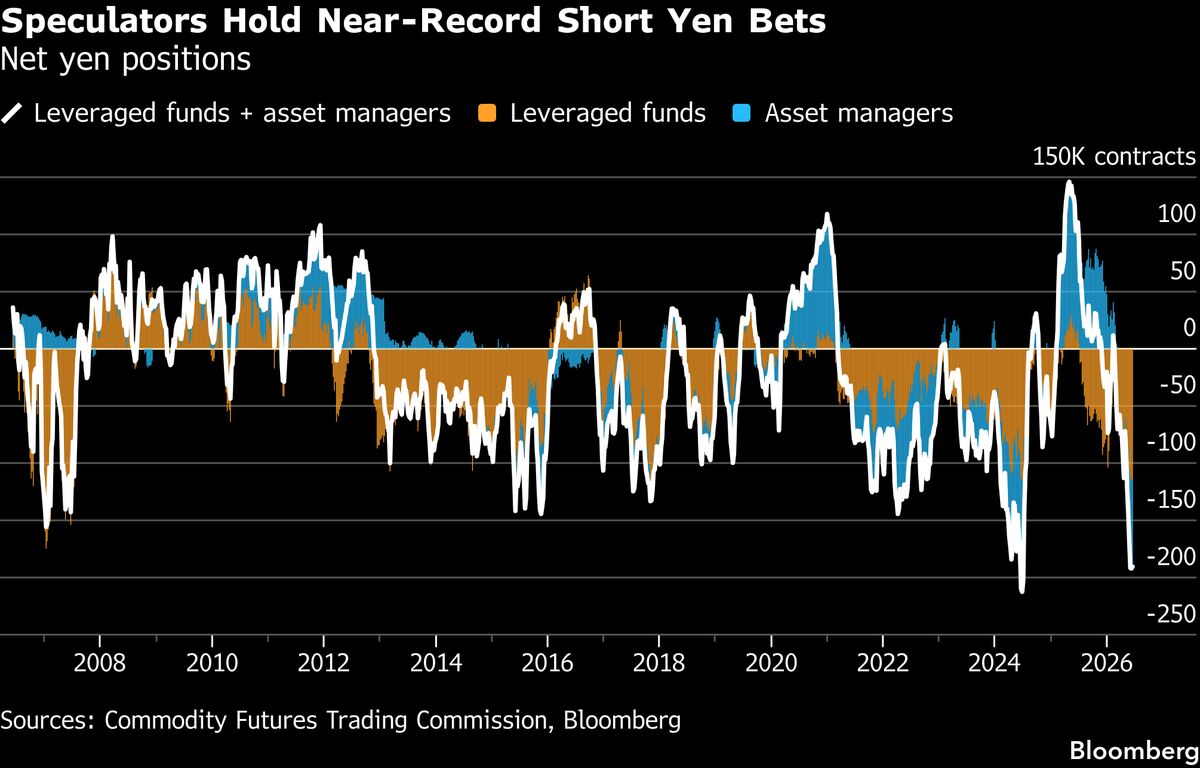

Goldman Sachs ha rivisto al ribasso le sue previsioni sul yen, ipotizzando un deprezzamento della valuta giapponese fino a 165 per dollaro nei prossimi dodici mesi. La banca d'affari americana attribuisce questa debolezza principalmente ai differenziali di tassi di interesse tra Stati Uniti e Giappone, dove la Fed mantiene tassi significativamente più elevati rispetto alla Banca del Giappone. Questa prospettiva rende i carry trade sullo yen particolarmente attraenti per gli investitori, che possono prendere in prestito denaro a tassi bassi in Giappone per investire in asset denominati in dollari con rendimenti superiori. Per gli investitori italiani, questa dinamica influenza sia le esposizioni al yen che le strategie di diversificazione valutaria. Un yen più debole supporta inoltre le esportazioni giapponesi, con potenziali riflessi positivi su titoli nipponici quotati nei mercati internazionali.

Questa notizia è rilevante perché la previsione di un deprezzamento dello yen fino a 165/USD favorisce i carry trade e sostiene le esportazioni giapponesi, creando opportunità di arbitraggio valutario per gli investitori. Il differenziale di tassi USA-Giappone ampliato supporta asset denomináti in dollari e titoli azionari nipponici, con riflessi positivi su indici globali esposti ai mercati emergenti asiatici.

Nel 2023-2024, le divergenze di politica monetaria tra Fed e BoJ hanno già spinto lo yen verso minimi pluriennali, alimentando massicci carry trade; questa prospettiva ricalca la dinamica 2010-2012 post-crisi quando i bassissimi tassi giapponesi facilitarono l'indebitamento in yen. Un'inversione rapida della BoJ rimane il principale fattore di rischio storico per questo scenario.

- Implementazione sistematica di carry trade strutturato prendendo in prestito in JPY e investendo in asset USD/equity globali con ampi margini di rendimento

- Acquisizione di titoli azionari giapponesi esportatori (automotive, elettronica) che beneficiano di un yen debole per aumentare competitività internazionale

- Diversificazione valutaria per investitori italiani tramite overlay di estrategie di hedging dinamico su esposizioni EUR/JPY e USD/JPY

- Sorpresa rialzista della BoJ sulla normalizzazione monetaria con conseguente apprezzamento dello yen e liquidazione massiccia dei carry trade

- Aumento della volatilità geopolitica Asia-Pacifico che indebolisce export nipponici e attrae safe-haven flows verso yen

- Riduzione del differenziale USA-Giappone in caso di cut aggressivi della Fed, riducendo l'attrattività dei carry trade

- Andamento di GS, GLD, JPM nelle prossime sedute

- Riduzione del differenziale USA-Giappone in caso di cut aggressivi della Fed, riducendo l'attrattività dei carry trade

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore