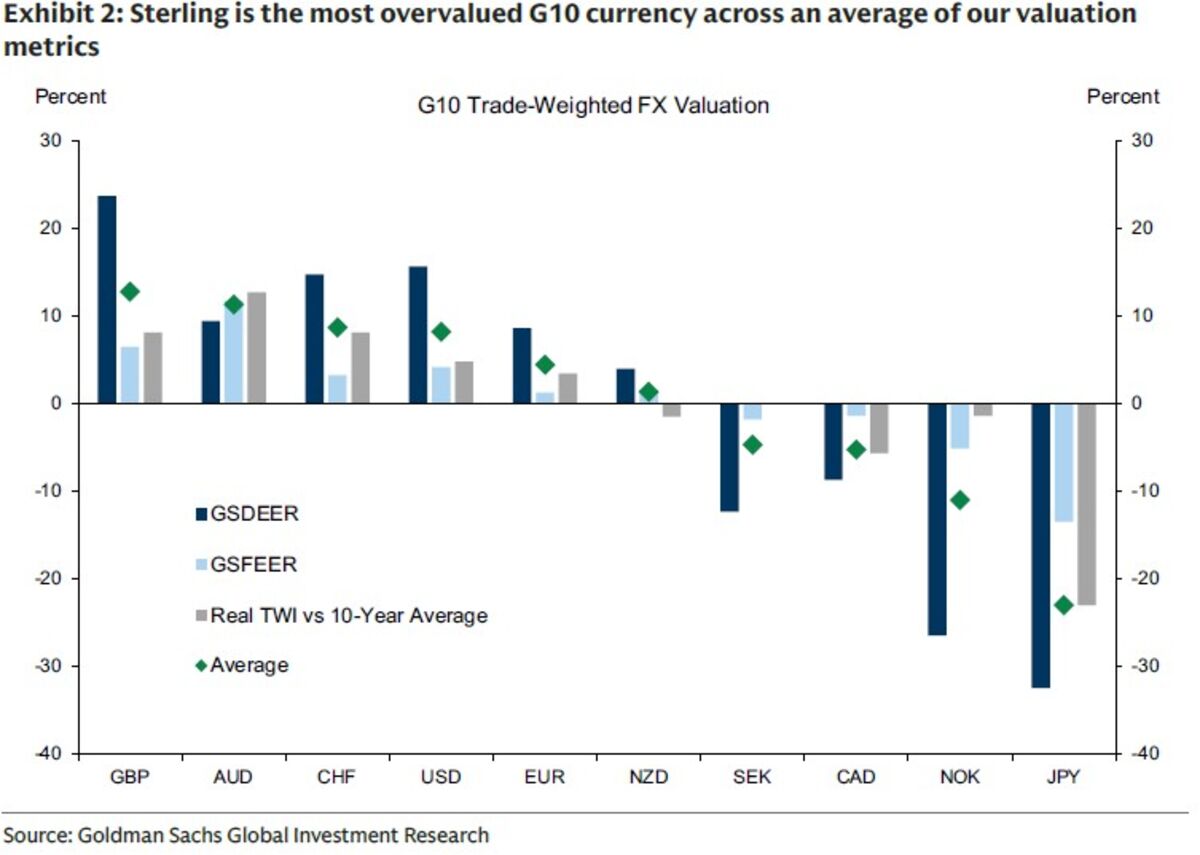

Goldman Sachs: la sterlina è la valuta più sopravvalutata del G10

Secondo Goldman Sachs, la sterlina britannica si trova attualmente in una posizione di sopravvalutazione rispetto alle altre valute del G10, dopo la significativa ripresa seguita allo shock post-Brexit. L'istituto di investimento avverte che la valuta inglese potrebbe affrontare crescenti pressioni al ribasso nei prossimi periodi. Questa valutazione è rilevante per i trader forex e per gli investitori con esposizione al mercato britannico, poiché una correzione della sterlina comporterebbe implicazioni sui rendimenti degli asset denominati in sterline e sugli scambi commerciali internazionali. La sopravvalutazione relativa suggerisce opportunità di posizionamento corto o ridimensionamento dell'esposizione al GBP. Gli investitori dovrebbero monitorare i differenziali di tasso d'interesse tra la BoE e altre banche centrali, nonché gli indicatori economici britannici, per anticipare i movimenti della valuta.

Questa notizia è rilevante perché la valutazione di Goldman Sachs sulla sopravvalutazione della sterlina genererà pressione venditrice immediata sul GBP e aumenterà la volatilità dei mercati azionari e obbligazionari britannici. Gli asset denominati in sterline (soprattutto titoli sovereign e equity HSBA.L, BP.L) subiranno un repricing al ribasso, mentre i rendimenti sui gilt aumenteranno riflettendo il deprezzamento valutario atteso. Il sentiment negativo sul GBP potenzierà flussi verso asset rifugio e valute alternative nel G10.

La sterlina ha subito correzioni significative post-Brexit (2016) e durante le crisi di fiducia politica (2022 Truss episode), registrando depressioni valutarie del 10-15% in pochi mesi. L'avvertenza di Goldman Sachs ricorda i segnali di warning pre-correzione del 2015 quando la BoE mantenne tassi bassi mentre altre banche centrali iniziavano il ciclo rialzista. Episodi analoghi hanno storicamente preceduto periodi di 6-12 mesi di debolezza GBP.

- Posizionamenti short GBP vs USD, EUR e altri G10 con target di correzione 5-8% nei prossimi 12 mesi

- Acquisto di asset britannici (HSBA.L, BP.L) a valori depreciati con orizzonte pluriennale, beneficiando della mean reversion post-shock

- Strategie di carry trade inverso (vendita GBP-denominated bonds, acquisto USD-denominated bonds) per catturare il differenziale di tasso mentre la sterlina si indebolisce

- Accelerazione del deprezzamento GBP oltre le stime di Goldman con impatto negativo su HSBA.L, BP.L e titoli finanziari britannici

- Contrazione dei flussi di investimento estero nel UK a causa della perdita di appeal valutario, pesando sugli equity domestici

- Perdita di valore reale per investitori con portafogli in sterline non hedged, con possibile flight-to-safety verso USD e CHF

- Andamento di NOW, GS, GLD nelle prossime sedute

- Perdita di valore reale per investitori con portafogli in sterline non hedged, con possibile flight-to-safety verso USD...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore