Goldman avverte: maggiore volatilità sui Treasury biennali con Warsh alla Fed

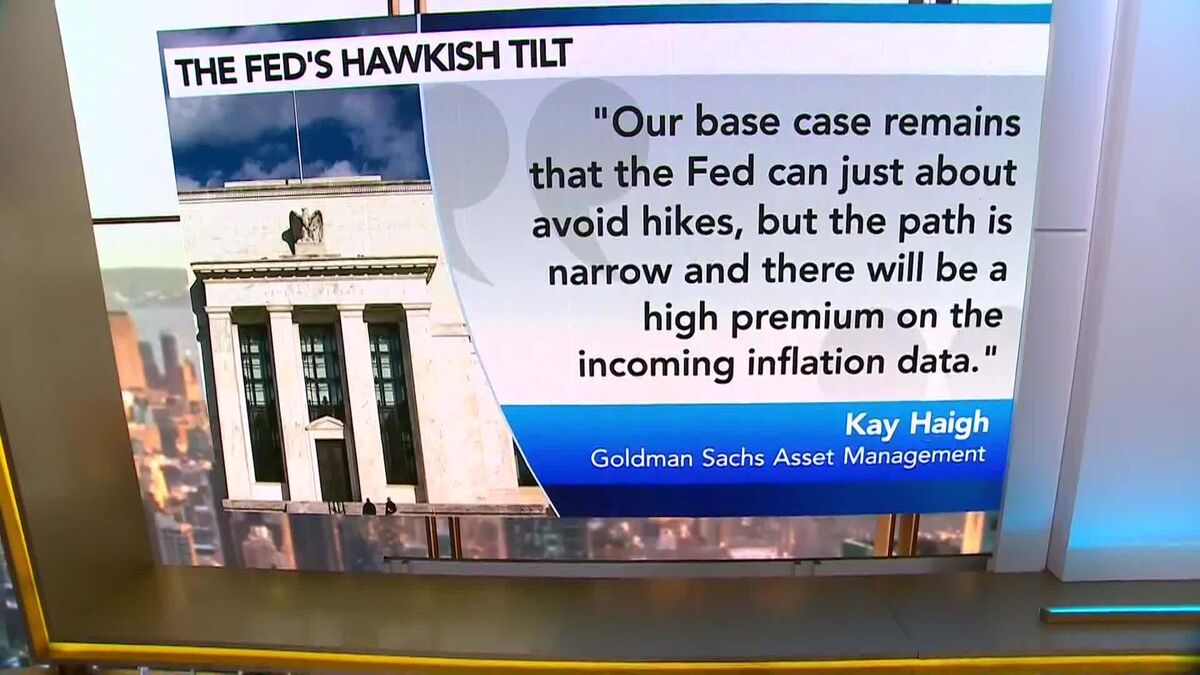

Goldman Sachs Asset Management prevede un aumento della volatilità dei rendimenti dei Treasury a due anni mentre Kevin Warsh, nuovo presidente della Federal Reserve, modifica l'approccio comunicativo della banca centrale. Secondo Kay Haigh di GSAM, il cambio nella strategia comunicativa della Fed potrebbe generare movimenti più ampi e meno prevedibili nei tassi a breve termine. Questo fenomeno rappresenta un rischio significativo per gli investitori obbligazionari, soprattutto coloro che detengono posizioni in strumenti a breve scadenza. La transizione da una comunicazione più strutturata a un approccio diverso potrebbe creore incertezza nei mercati del reddito fisso. Per gli investitori italiani esposti ai Treasury statunitensi o ai tassi overnight, questa volatilità potrebbe tradursi in oscillazioni più frequenti dei prezzi obbligazionari. Il messaggio di Goldman suggerisce di monitorare attentamente le dichiarazioni della Fed e di ricalibrare le strategie di duration nei prossimi trimestri.

Questa notizia è rilevante perché l'avvertimento di Goldman Sachs su maggiore volatilità nei Treasury biennali con Warsh alla Fed genera pressione immediata sui mercati obbligazionari USA e globali, con potenziale sell-off in strumenti a breve scadenza e aumento dello spread bid-ask. La comunicazione meno prevedibile della Federal Reserve crea incertezza che si traduce in repricing dei tassi overnight e impatta negativamente su bond ETF, banche sensibili alla curva dei tassi e portafogli con lunga duration.

Simile al 2013 durante il "Taper Tantrum" quando la Fed di Bernanke segnalò il rallentamento del QE, generando volatilità massiccia in Treasury e mercati azionari; anche la transizione Powell (2018) vide volatilità elevata sui tassi brevi. La comunicazione opaca o improvvisa della Fed ha storicamente causato sell-off obbligazionari significativi e contagio nei mercati equity correlati al duration risk.

- Costruzione di posizioni tattiche in strumenti a breve duration approfittando della volatilità per pick-up di rendimento aggiuntivo

- Rotazione verso Treasury a scadenza più lunga (5-10Y) per mitigare il rischio comunicativo della Fed

- Aumento della domanda di strumenti di hedging (swaption, cap/floor) come protezione contro i movimenti ampi dei tassi overnight

- Volatilità incontrollata nei Treasury 2Y con gapping nei prezzi durante i comunicati della Fed

- Erosione di NAV sui bond fund a breve scadenza e ETF obbligazionari, spingendo rimborsi e liquidazioni forzate

- Trasmissione della volatilità tassi alle banche (JPM, BAC, GS, WFC, C) con compressione margini e repricing dei portafogli obbligazionari

- Andamento di GS, GLD, TLT nelle prossime sedute

- Trasmissione della volatilità tassi alle banche (JPM, BAC, GS, WFC, C) con compressione margini e repricing dei...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore