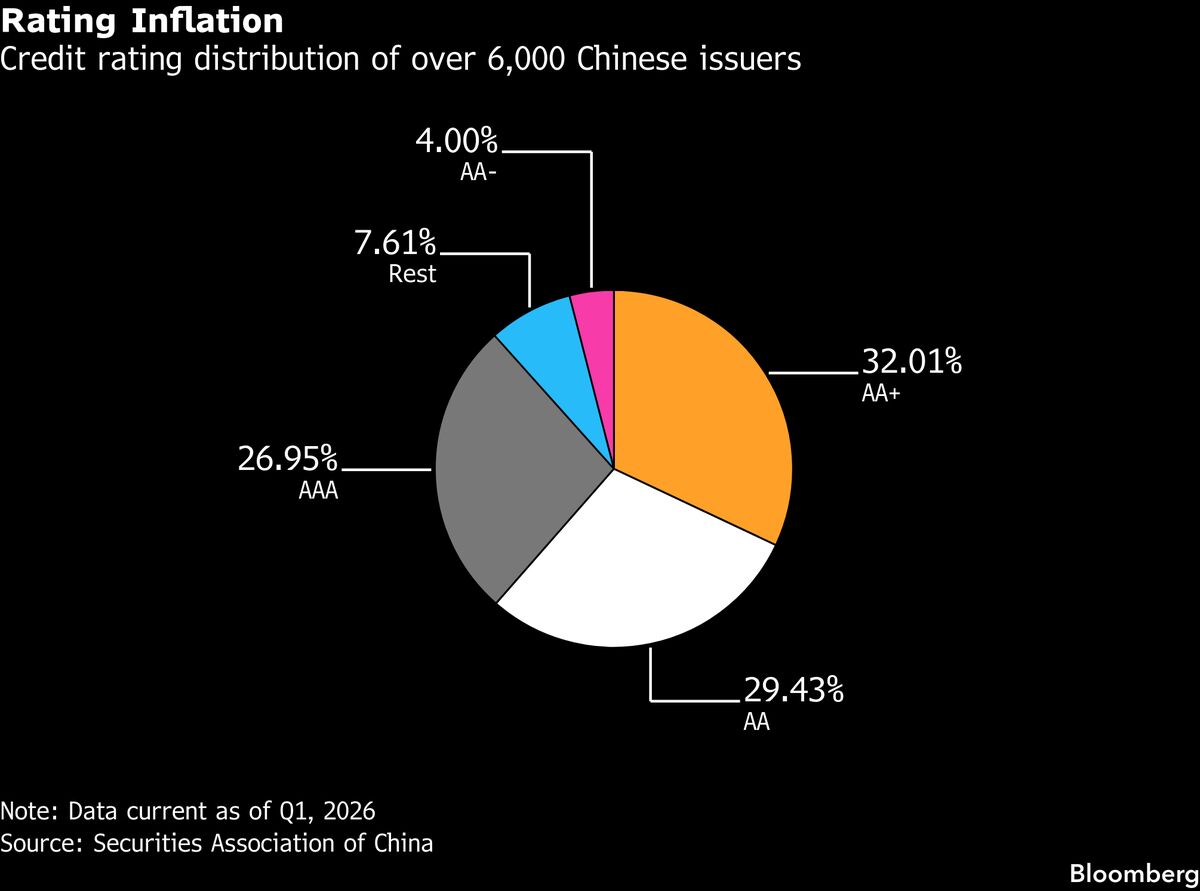

Gestori cinesi rivedono portafogli obbligazionari per rischio declassamenti rating

I gestori di asset cinesi stanno conducendo una revisione sistematica dei loro portafogli obbligazionari per identificare gli emittenti a rischio di declassamento del rating. Questa iniziativa segue l'inasprimento della vigilanza da parte delle autorità di regolamentazione cinesi, che intendono ridurre la concentrazione eccessiva di titoli con rating AAA nel mercato. Il fenomeno riflette un problema strutturale: i rating gonfiati artificialmente hanno creato distorsioni nel mercato del credito cinese, dove troppi emittenti beneficiavano del massimo rating indipendentemente dalla loro effettiva qualità creditizia. Per gli investitori italiani con esposizione a obbligazioni cinesi o a fondi che le detengono, questa revisione normativa comporta rischi significativi di volatilità dei prezzi nel breve termine e possibili perdite su titoli che subiranno declassamenti. La mossa delle autorità cinesi potrebbe accelerare la correzione dei prezzi già in corso e aumentare i premi di rischio richiesti dagli investitori. Complessivamente, questa azione rappresenta un tentativo di normalizzare il mercato obbligazionario cinese, ma introduce incertezza nel breve-medio termine per chi possiede esposizioni creditizie cinesi.

Questa notizia è rilevante perché la revisione sistematica dei portafogli obbligazionari cinesi da parte dei gestori di asset, spinta dall'inasprimento della vigilanza normativa, genererà volatilità significativa nei mercati del credito e azionari globali nel breve-medio termine. I declassamenti attesi comporteranno sell-off su titoli di stato e corporate bonds cinesi, con effetti di contagio su ETF globali e mercati emergenti, potenzialmente deprimendo i prezzi di asset risk-on come azioni tech e growth.

Situazione analoga si verificò nel 2015 con la svalutazione dello yuan cinese e il conseguente sell-off dei titoli creditizi cinesi, che propagò shock nei mercati emergenti globali e ridusse risk appetite. Nel 2020, la crisi dei default sui bond cinesi (Evergrande, China Huarong) generò volatilità su mercati azionari e obligazionari per oltre 6 mesi, con correlazioni positive tra asset cinesi in difficoltà e flight-to-safety sui Treasury USA.

- Opportunità di accumulo a prezzi depressed su obbligazioni corporate cinesi investment-grade per investitori risk-on con orizzonte lungo (18-24 mesi)

- Rotazione defensiva verso utility europee (ENEL.MI, ENI.MI) e bond sovrani AAA europei (Francia, Germania) come hedge alle incertezze cinesi

- Posizionamento long su TLT (Treasury USA) e GLD come flight-to-safety nel breve termine, con potenziale apprezzamento del 5-8% in volatilità elevata

- Volatilità accentuata su mercati emergenti e correlazioni positive tra declassamenti e sell-off globali

- Effetto contagio su fondi obbligazionari europei con esposizione cinese, generando pressione al ribasso su BNP.PA, SAN.MC e istituti italiani

- Apprezzamento del dollaro e dei Treasury USA come asset safe-haven, con pressione ribassista su EEM, SPY (componente tech con legami commerciali cinesi) e QQQ

- Andamento di SPY, QQQ, TLT nelle prossime sedute

- Apprezzamento del dollaro e dei Treasury USA come asset safe-haven, con pressione ribassista su EEM, SPY (componente...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore