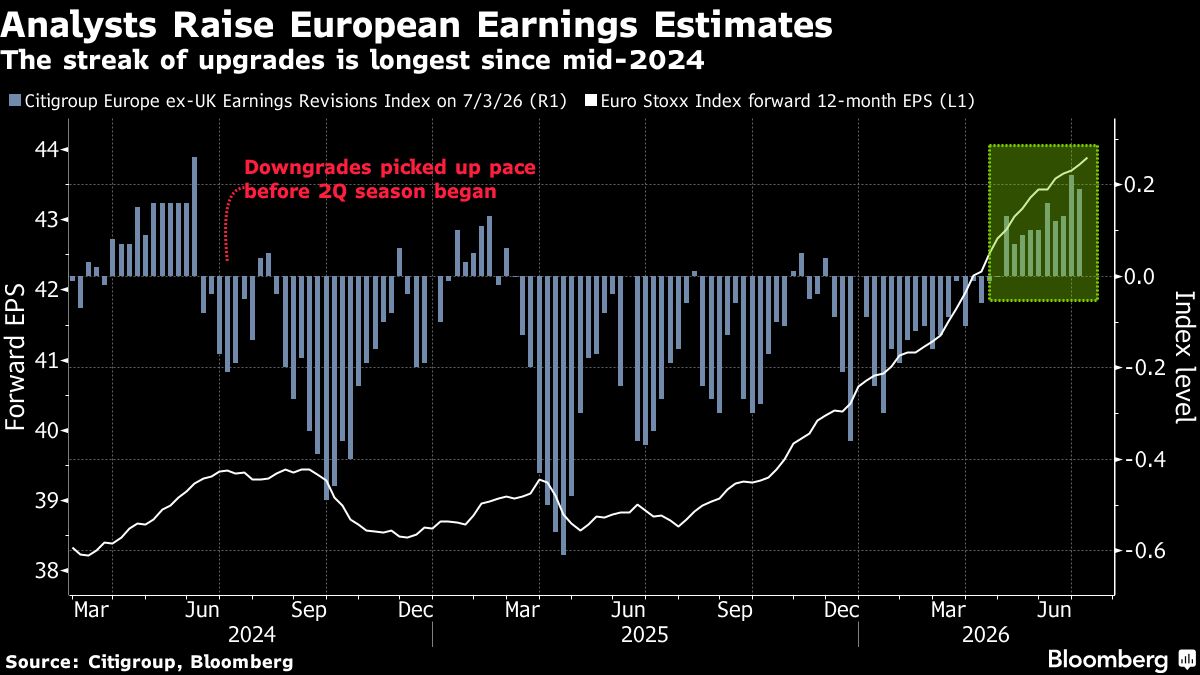

Europa, gli utili accelerano: le stime risalgono al ritmo più veloce da metà 2024

Dopo due anni di continui downgrade, gli analisti stanno ora alzando le stime degli utili europei al ritmo più veloce dalla metà del 2024, segnalando un'inversione di tendenza significativa per il mercato azionario del continente. Questo cambio di direzione è particolarmente rilevante perché arriva dopo un lungo periodo di pessimismo, durante il quale le guidance aziendali sono state costantemente riviste al ribasso a causa di pressioni macro, inflazione e cicli economici difficili. Per gli investitori europei, questo rappresenta un'opportunità interessante: le valutazioni azionarie rimangono compresse rispetto ai mercati americani, e se la risalita delle stime degli utili prosegue, potrebbe sostenere una performance più robusta dell'equity europeo nei prossimi trimestri. L'accelerazione nelle revisioni suggerisce che le aziende del vecchio continente potrebbero finalmente aver superato la fase critica, beneficiando di una stabilizzazione economica e di margini operativi migliorati. Tuttavia, rimangono rischi legati alla geopolitica, ai costi energetici e alla domanda globale che potrebbero condizionare questo momentum positivo.

Questa notizia è rilevante perché l'accelerazione nelle revisioni al rialzo degli utili europei al ritmo più veloce da metà 2024 supporta una riprezzazione positiva dell'equity europeo, con potenziale outperformance rispetto ai mercati USA grazie a valutazioni ancora compresse. I settori ciclici e quelli esposti alla stabilizzazione economica (financials, industrials, energy) beneficeranno maggiormente di questa inversione di tendenza, con implicazioni positive per volumi e sentiment nei prossimi trimestri.

Questo scenario richiama il rimbalzo europeo del 2016-2017 post-Brexit e il rally del 2021 quando le stime vennero incrementate dopo i downgrade pandemici. Nel 2023-2024, il pattern opposto (continui downgrade) aveva pesato sui multipli europei, creando un gap valutativo significativo con gli USA che si sta ora riducendo grazie a questo cambio di narrative.

- Valutazioni ancora depresse dei blue chip europei rispetto ai peer USA creano upside significativo se la stabilizzazione economica prosegue

- Sector rotation verso ciclici europei (banche, industriali, energia) sottoperformanti nel 2023-2024

- M&A e consolidamento nei settori europei penalizzati, con potenziale upside da transazioni strategiche

- Geopolitica (tensioni Russia-Ucraina, conflitti mediorientali) e costi energetici che potrebbero erodere i margini migliorati

- Domanda globale debole, specialmente da Cina, che potrebbe frenare le esportazioni europee e le guidance aziendali

- Rischi di stagflazione o recessione tardiva che potrebbero invertire nuovamente le stime al ribasso, come accaduto nel 2022-2023

- Andamento di NOW, ISP.MI, UCG.MI nelle prossime sedute

- Rischi di stagflazione o recessione tardiva che potrebbero invertire nuovamente le stime al ribasso, come accaduto nel...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore