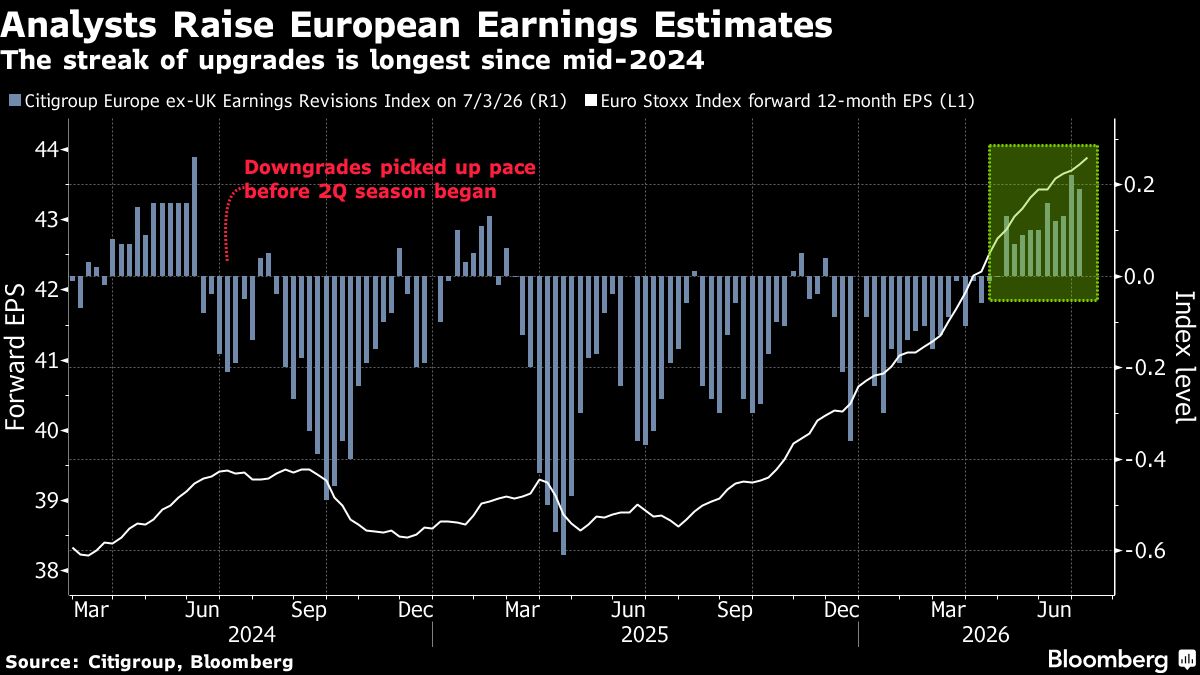

Domanda IA "quasi illimitata": i big tech continuano a investire massimizzando il valore

I dirigenti dei principali player tecnologici confermano che la domanda di chip per intelligenza artificiale rimane robusta, nonostante un cambio strategico verso l'"ottimizzazione del valore" negli investimenti aziendali. Le aziende stanno passando da una fase di espansione aggressiva a una più misurata, cercando di massimizzare i rendimenti sugli investimenti in IA piuttosto che aumentare semplicemente i volumi di spesa. Questo shift strategico ha generato volatilità nei titoli legati ai semiconduttori per l'IA, alimentando dubbi sul sostenimento della domanda nel lungo termine. Tuttavia, gli executives ribadiscono che l'appetito per soluzioni di intelligenza artificiale rimane "quasi illimitato", suggerendo che il mercato sta maturando verso modelli di spending più sostenibili. Per gli investitori, il messaggio è rassicurante ma con un asterisco: la crescita accelerata potrebbe rallentare, ma la base di domanda sottostante per tecnologie IA resta solida, creando opportunità selettive nel settore dei semiconduttori.

Questa notizia è rilevante perché la transizione strategica verso l'ottimizzazione del valore anziché l'espansione aggressiva genera volatilità a breve termine nei titoli AI/semiconduttori, ma conferma una domanda strutturale sottostante robusta che supporta valutazioni a lungo termine. Gli investitori anticipano un rallentamento della crescita di spesa rispetto ai tassi record del 2023-2024, riducendo il momentum rialzista ma mantenendo una base solida per selezioni strategiche nel segmento high-end.

Simile al ciclo 2000-2001 quando la bolla internet contrasse gli investimenti IT ma mantenne la domanda di infrastrutture core, questo shift ricorda anche il 2016 quando le aziende rallentarono gli investimenti in data center pur continuando a ottimizzare il capex esistente. La maturazione verso "spending sostenibile" parallela il mercato smartphone post-2015, quando i volumi si stabilizzarono ma i prezzi medi si elevarono.

- Consolidamento di market share verso leader di efficienza energetica (NVDA H100/H200, AMD MI300X) alimentato da necessità di ROI

- Espansione geografica in inference edge (soluzioni AI on-device) con margini sostenuti per semiconduttori specializzati

- Accesso a nuovi vertical market (fintech, healthcare, pharma) dove ROI-first approach amplifica TAM di applicazioni IA mature ad alto valore

- Rallentamento della crescita capex nel 2025 potrebbe erodere le stime di revenue per fornitori di chip AI (NVDA, AMD, AVGO) con compressione multipli

- Competizione intensificata da AI accelerators custom (Meta, Google, Amazon) che riducono la dipendenza da NVIDIA nel training

- Ciclo inventoriale: rischio di eccesso stock dopo la sovraaccumulazione 2023-2024 con cali di prezzo dei chip legacy

- Andamento di NVDA, AMD, AVGO nelle prossime sedute

- Ciclo inventoriale: rischio di eccesso stock dopo la sovraaccumulazione 2023-2024 con cali di prezzo dei chip legacy

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore