Cinque megabanche Usa verso earnings simultanei, Wall Street in allerta

Cinque delle principali banche statunitensi si apprestano a pubblicare i risultati trimestrali nello stesso giorno, creando un momento cruciale per i mercati finanziari. Questo evento concentrato rappresenta un'opportunità rara per gli investitori di valutare contemporaneamente la salute del settore bancario americano e l'impatto delle politiche monetarie della Fed. Le earnings bancarie sono fondamentali per comprendere la qualità dei prestiti, i margini netti di interesse e la redditività complessiva del sistema finanziario. Wall Street si prepara con attenzione particolare, dato che le banche sono indicatori anticipatori dello stato dell'economia americana. I risultati contemporanei permetteranno analisi comparative immediate tra i colossi del settore, influenzando potenzialmente l'andamento dell'intero mercato azionario. Per gli investitori italiani, una performance negativa del banking americano potrebbe generare volatilità anche sui mercati europei. Questa simultaneità di reporting crea sia opportunità di trading che rischi concentrati per chi è esposto al settore.

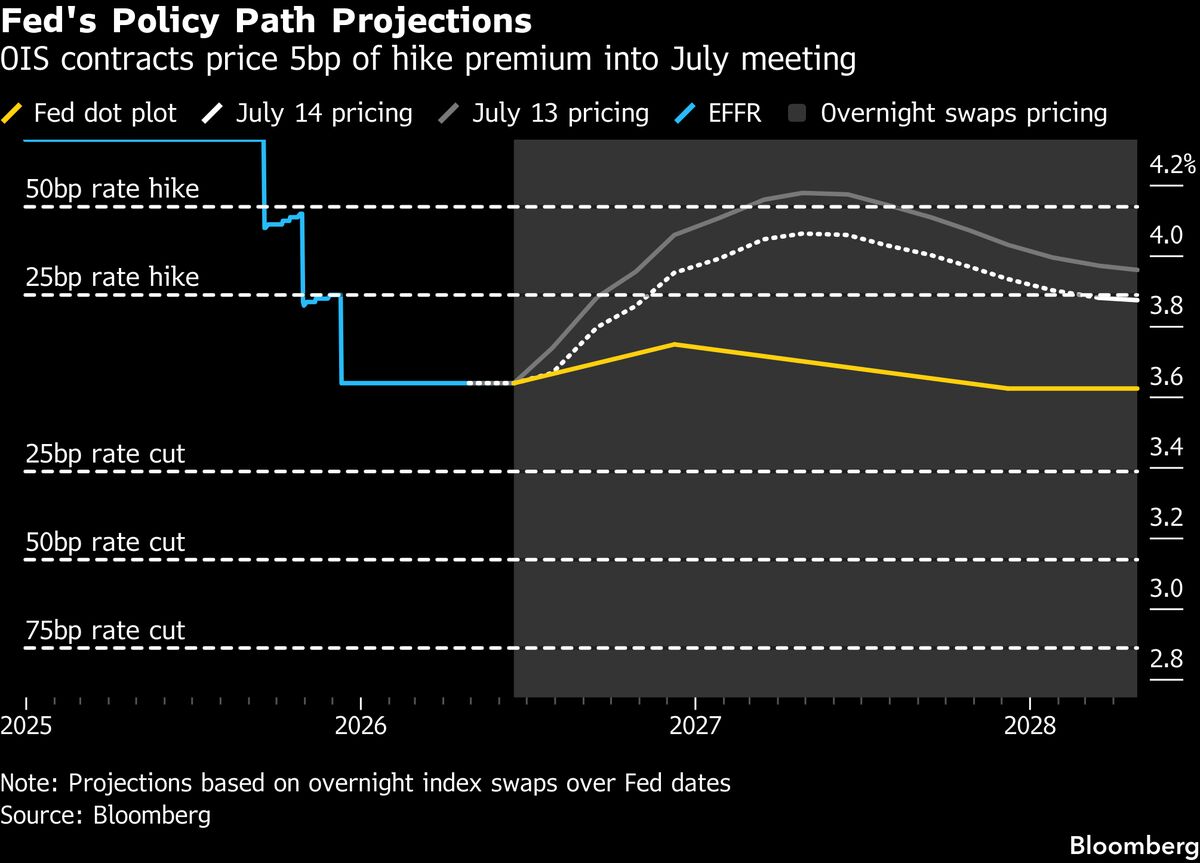

Questa notizia è rilevante perché la pubblicazione simultanea delle earnings di cinque megabanche USA crea un evento catalizzatore ad alta volatilità che concentra il rischio sistemico in un singolo giorno di trading, con potenziale impatto significativo sul sentiment verso il settore finanziario e sui multipli di valutazione dell'intero mercato azionario. Gli investitori avranno accesso a dati comparativi real-time sulla salute del credito, NIM e capital ratios, fondamentali per calibrare le posizioni su exposure bancaria e tassi di interesse. L'effetto contagio su mercati europei (inclusi istituti italiani) dipenderà dall'entità delle sorprese e dalla guidance fornita su cicli di tasso futuri.

Earnings simultanee su mega-cap bancari hanno precedenti storici significativi (aprile 2023, gennaio 2024) dove concentrated results hanno scatenato volatilità multi-giorni e volatility clustering nei futures su indici. Simili eventi hanno dimostrato di influenzare currency pairs USD/EUR e CDS spreads con ritardi di 24-48 ore su banche periferiche europee come UniCredit e Intesa Sanpaolo.

- Beat earnings su tutti e cinque gli istituti createrebbe momentum rialzista su XLF, con spillover positivo su banche europee (ISP.MI, UCG.MI) per arbitrage relativi

- Comparazione risultati permetterebbe identificare outperformer specifici (es. JPM vs. BAC) con potenziale alpha tramite relative value plays

- Guidance rialzista su tassi ed NIM potrebbe reinvigorare banche italiane sottoperforming (BMPS.MI, FBK.MI) tramite correlation trade.

- Earnings misses simultanei potrebbero generare selloff a cascata su XLF ed esposizione al credito, con carry-over negativo su small cap e illiquid assets

- Guidance negativa sui NIM in contesto di tassi in discesa potrebbe innescare repricing su duration e obbligazioni long-term (TLT)

- Volatilità concentrata potrebbe amplificare liquidità poor execution per operatori retail ed esposizioni leverage in derivati su banche.

- Andamento di JPM, BAC, GS nelle prossime sedute

- Volatilità concentrata potrebbe amplificare liquidità poor execution per operatori retail ed esposizioni leverage in...

- Evoluzione del sentiment e dati macro collegati

- Reazione dei mercati nelle prossime 24-48 ore